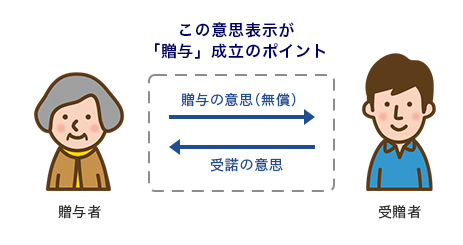

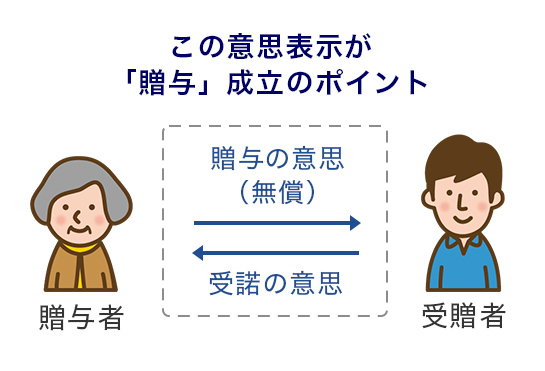

贈与

贈与とは、当事者の一方が自己の財産を無償で相手方に与える意思表示をし、相手方がこれを受諾することによって成立する契約をいいます。

名ばかり贈与(名義預金)に注意

たとえば、親が生後間もない子供の預金口座に現金100万円を振込み、『あげた』と思っていても、生後間もない子供は『もらった』ということをわかるはずも無いので、この場合は贈与は不成立となります。したがって、その100万円は親のもの、ということになります。

贈与の種類

1. 生前贈与

贈与者が生存中に自分の財産を無償で他の人に与えることです。一般的に「贈与」といえば生前贈与を指します。

2. 死因贈与

生前に贈与する旨の契約をするが、贈与者が死亡することによって初めて効力が生じる贈与のことです。この死因贈与では贈与税は課税されず、相続税の課税対象となります。

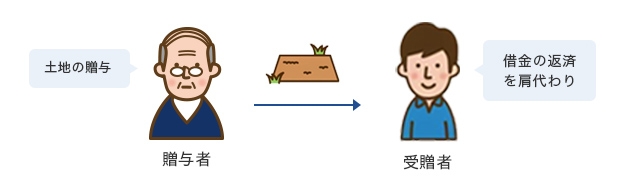

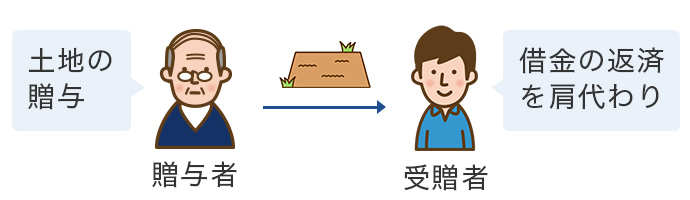

3. 負担付贈与

贈与者が財産を贈与するかわりに、受贈者に贈与者の債務等の負担を負わせることです。

例えば、父から時価1,000万円(相続税評価額800万円)の土地をもらう代わりに、父の借金400万円を返済するといった場合です。

この場合、1,000万円−400万円=600万円が贈与財産の価額となります。

- ※一般的な贈与の場合には、贈与財産の価額は相続税評価額によりますが、負担付贈与に該当した場合には「時価」が贈与財産の価額になります。

- ※なお、上記事例では、父にとって400万円を譲渡対価とした土地の譲渡となり、別途、所得税・住民税の対象となります。

不動産 耳寄りな話

相続時精算課税制度にて生前贈与

生前の一般的な贈与は、年間110万円を超えると贈与税がかかりますが、相続税精算課税制度を利用した場合には、2,500万円まで贈与税はかかりません。相続時にその贈与財産を贈与時の評価額で相続財産に加算して相続税を計算して納税する仕組みです。

制度の内容

| 非課税枠 |

贈与者ごとに2,500万円を限度 |

| 贈与財産 |

現金・不動産・有価証券等の財産(種類を問わない) |

| 贈与者 |

60歳以上(贈与の年の1月1日現在)の親および祖父母 |

| 受贈者 |

18歳※以上(贈与の年の1月1日現在)の贈与者の子および孫 |

| 税率 |

2,500万円を超える部分に対して一律20% |

| 手続き |

無税であっても贈与を受けた年の翌年2月1日から3月15日までの間に申告が必要となります。2024年1月1日以後に行う贈与については相続時精算課税適用者が特定贈与者(親、祖父母)から受ける毎年110万円以下の贈与は申告不要で、相続税の対象にもなりません。なお、上記2,500万円の非課税枠とは別枠となります。 |

| その他 |

110万円基礎控除(暦年課税の非課税枠)との選択適用のため、一度、相続時精算課税制度を選択すると、この制度を選択した贈与者の贈与については生涯この制度を適用(この制度を選択した親からの110万円の基礎控除は適用できなくなりますが、この制度を選択していない贈与者の贈与については110万円の基礎控除は適用できます。)することとなります。 |

活用方法の例としては、親の投資用不動産を子に贈与し、子は家賃収入を得て蓄えることができます。つまり、親の蓄積予定の財産を前もって分散させて相続財産の減少に繋げることができます。

敷金の取り扱いや、小規模宅地評価減が適用できなくなるなど、注意するポイントがありますので、専門家の意見を取り入れながら、実施する必要があります。

- ※2026年4月1日現在の法令に基づき作成しております。情報更新により本編の内容が変更となる場合がございます。

- ※法務監修:桜上水法律事務所

税務監修:東京シティ税理士事務所