相続人と相続分

民法では、財産を得る相続人や相続分を定めています。ご自身のご家族で想定してみると理解が進みます。

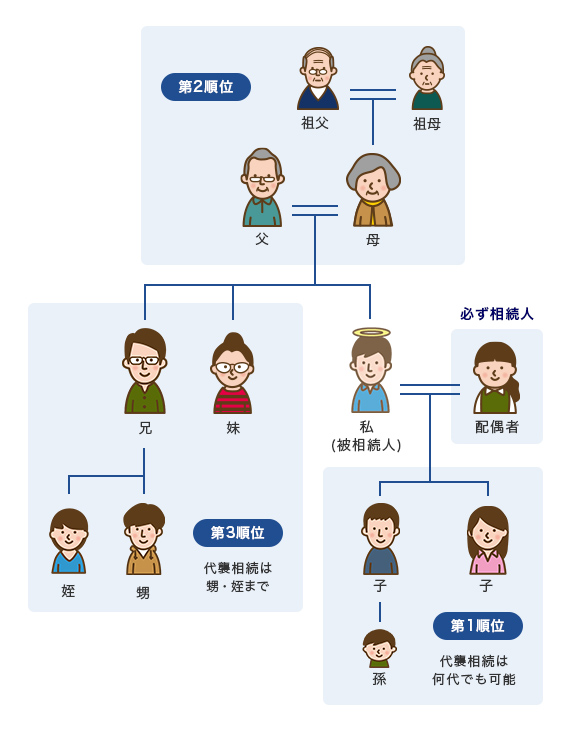

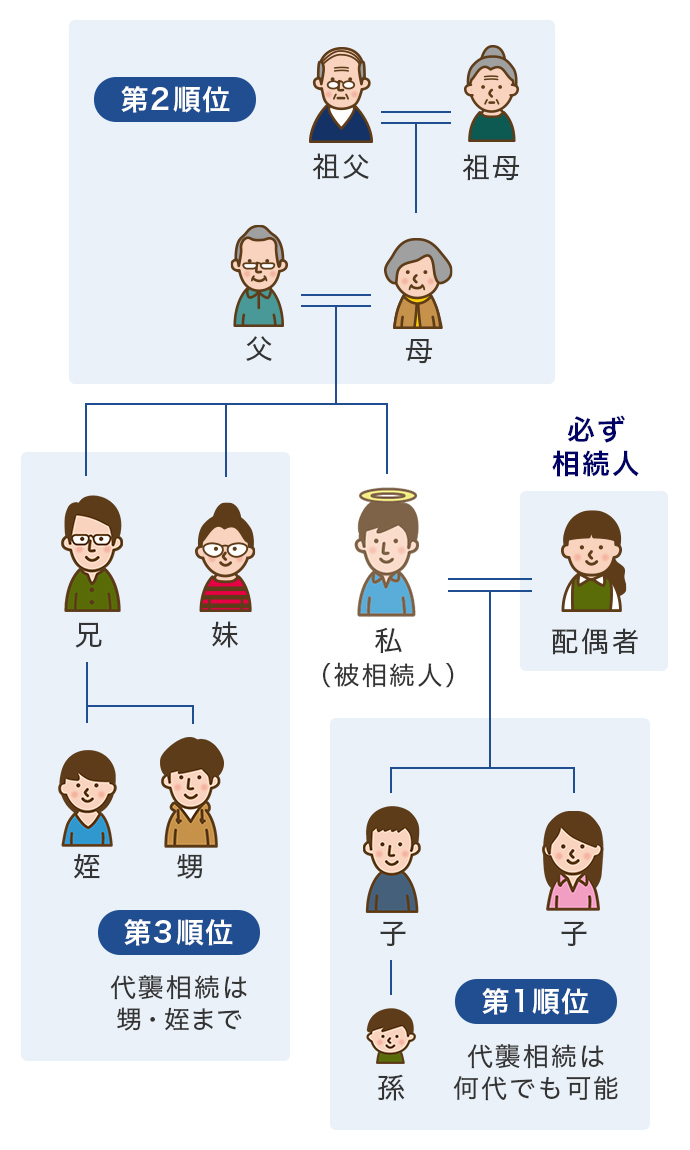

法定相続人

- 1.私(被相続人)の配偶者は常に相続人となります。

- 2.私(被相続人)の子(代襲相続人となる孫、ひ孫)は第一順位の相続人となります。

- 3.私(被相続人)の直系尊属(父母、祖父母)は子(代襲相続人含む)がいない場合、第二順位の相続人となります。祖父母が相続人となるのは、父母のいずれもが亡くなられた場合です。

- 4.私(被相続人)の兄弟姉妹は2、3がいない場合、第三順位の相続人となります。

- 5.ただし、1~4の人であっても、相続欠格事由がある者や、1~3の人であっても私(被相続人)により廃除された者は相続人となることができません。(なお、廃除が認められても代襲相続が生じます。)

- ※兄弟姉妹は廃除の対象にならない(民法1042条1項、892条)

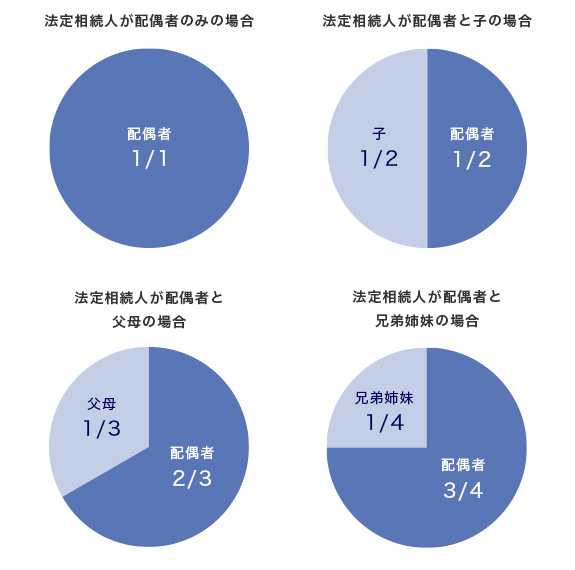

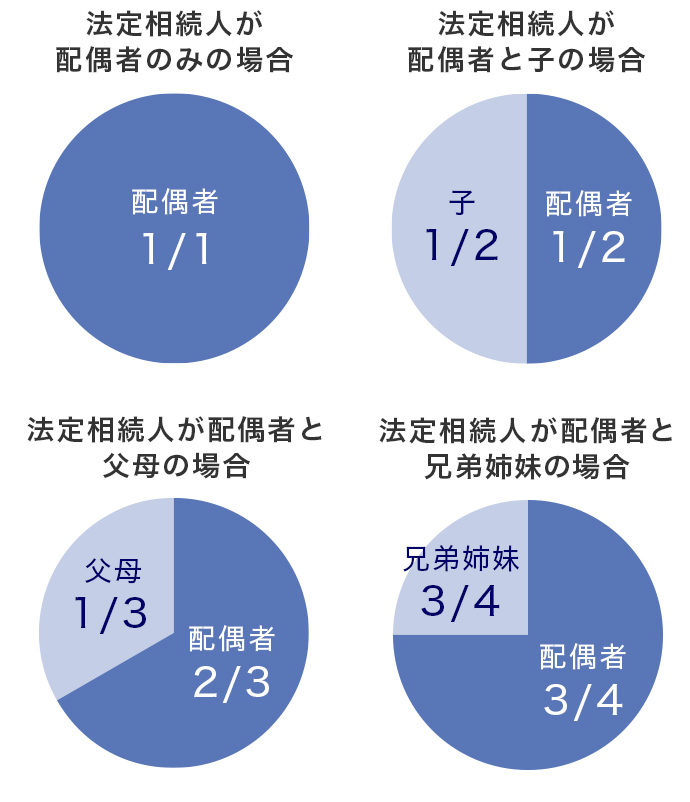

法定相続分

相続人がどれだけの割合で財産を相続するのかという、民法で定められた割合のことを言います。遺留分などの計算の基礎となります。

遺留分

遺言書があり特定の相続人や第三者に偏って遺す場合、一定の相続人から請求があった場合に最低限相続させなければならない遺産の割合です。兄弟姉妹にはありません。

↔左右スクロールで表全体を閲覧できます。

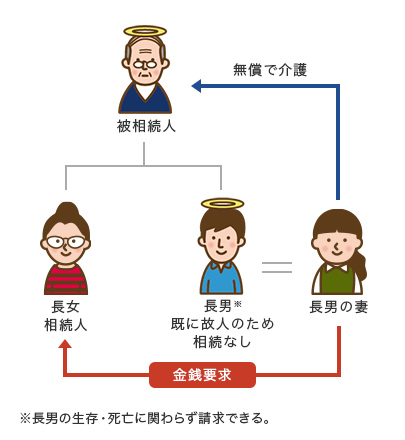

特別の寄与制度

相続人以外の親族(条件あり)が無償で被相続人の療養看護等を行った場合には、相続人に対して寄与に応じた額の金銭を請求できる場合があります。(なお、請求できる期限が短いためご注意ください。)

たとえば、図の場合だと父もしくは母が被相続人の場合、本来相続人でない亡き長男の妻が長女に対して、被相続人の介護の貢献分を請求できます。

相続人のいずれかが「特別の寄与」を行った場合には、遺産分割協議の際に考慮されます。

不動産 耳寄りな話

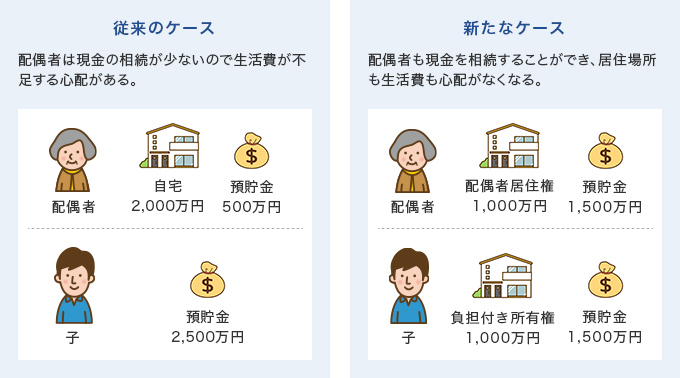

配偶者には手厚く「配偶者居住権」

配偶者の他に相続人がいるケースでは、法定相続分で財産を分けると、配偶者は、自宅部分が大半を占め、以降の生活費が確保できないこともあります。この制度によって、その心配を軽減することとなります。

- ※2026年4月1日現在の法令に基づき作成しております。情報更新により本編の内容が変更となる場合がございます。

- ※法務監修:桜上水法律事務所

税務監修:東京シティ税理士事務所