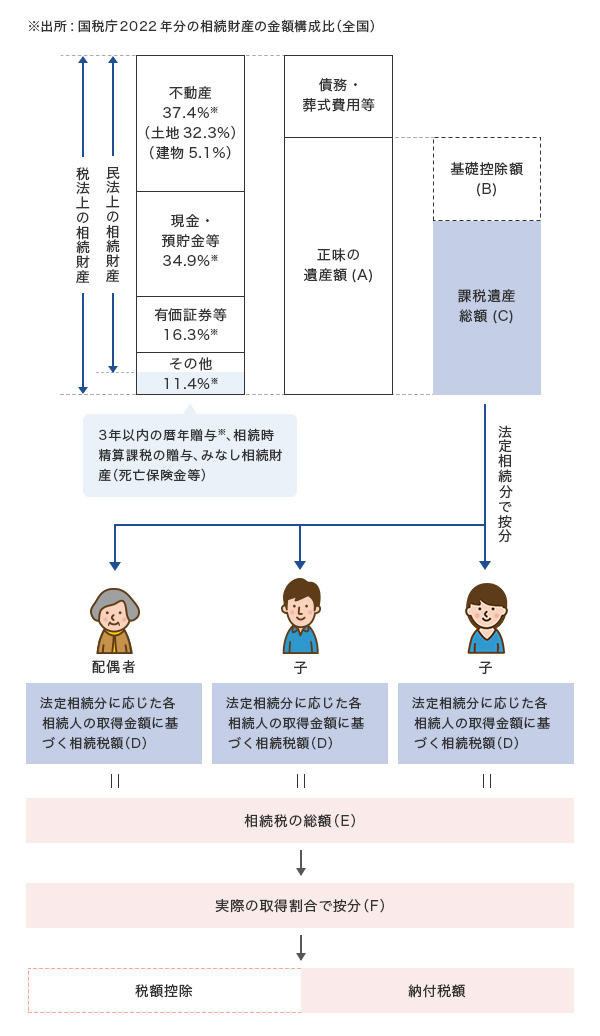

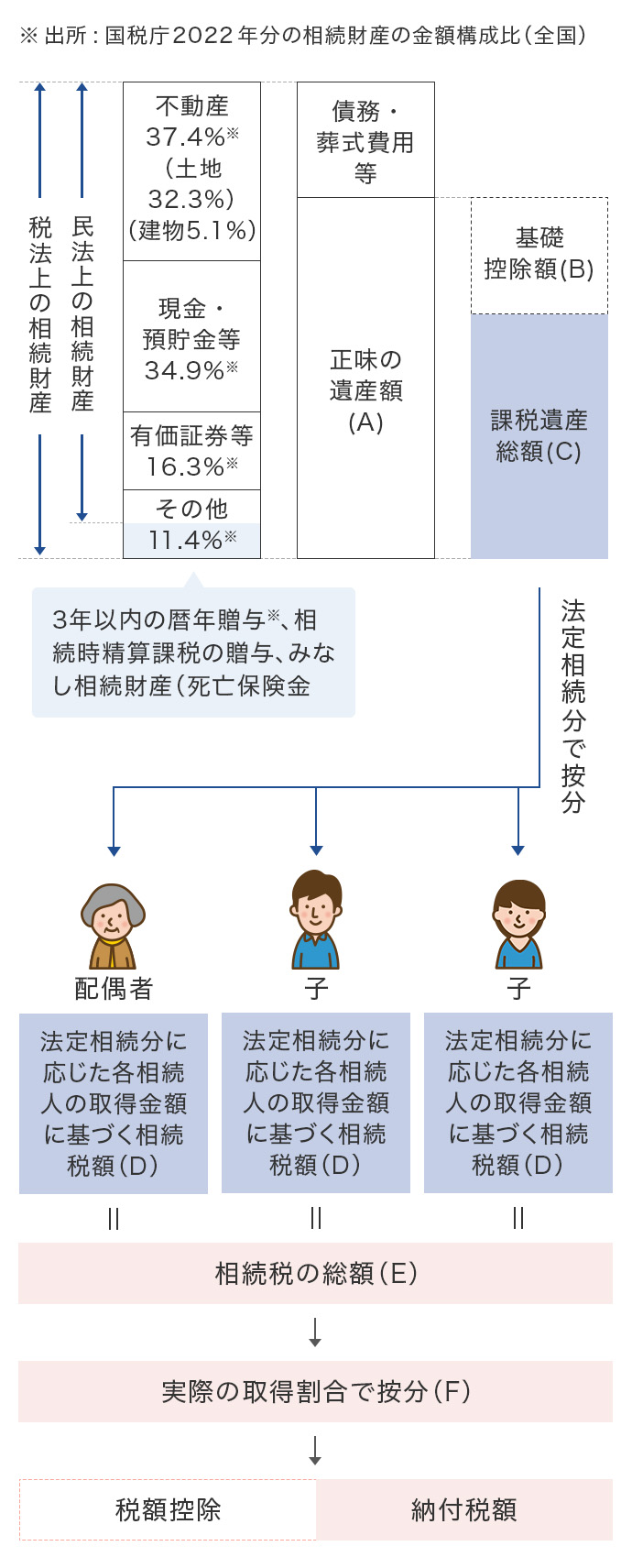

相続税の計算の仕組み

相続税は取得した財産が基礎控除額を超える場合に、その超える部分に対して課税されます。相続人は相続の開始を知った日(通常、被相続人が死亡した日)の翌日から10ヵ月以内に申告し納税する必要があります。

相続税の計算の仕組み

相続税算出の概要

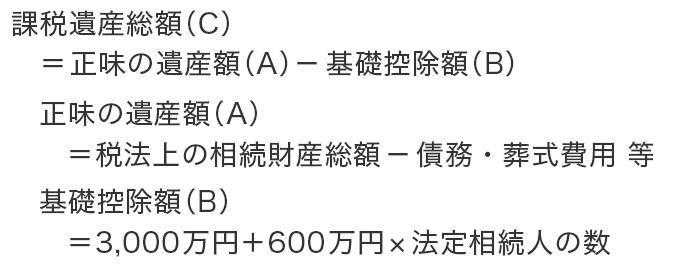

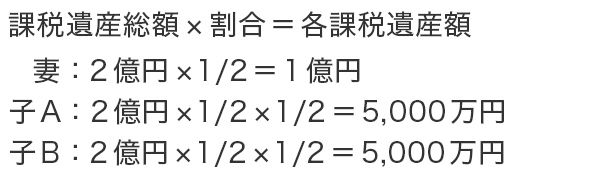

課税遺産総額の算出

↔左右スクロールで表全体を閲覧できます。

- *相続税額の計算上用いる相続人数は税法で定められています。

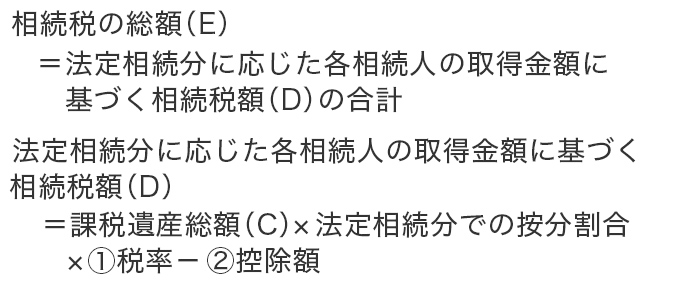

相続税の総額の算出

(2015年1月1日以後の相続開始に適用)

↔左右スクロールで表全体を閲覧できます。

各相続人の納付税額の計算

各相続人の納付税額=相続税の総額(E)× 実際の取得割合で按分(F)ー 各税額控除の適応

税額控除:配偶者の税額軽減の特例

配偶者は法定相続分または1億6,000万円のいずれか多い額まで相続しても相続税はかかりません。

- 相続税の計算例

-

2020年10月1日に夫が死亡し、妻と子供2人(成人)が3億円の財産を相続しました。

この他、ローンの残額が5,000万円あり、葬式費用には200万円かかりました。なお、遺産は妻が5分の2を取得し、残りを子供に均等に配分しました。相続税はいくらになりますか。

STEP1 遺産総額の計算

財産3億円

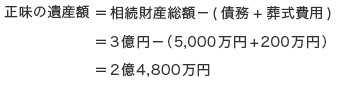

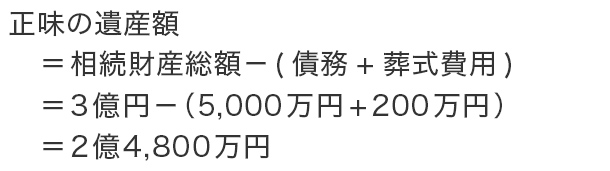

STEP2 正味の遺産額の計算

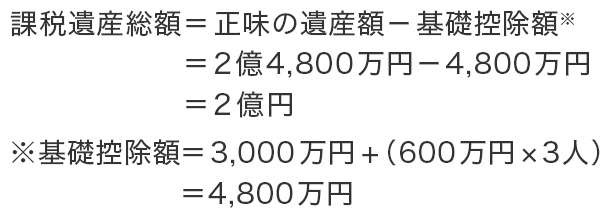

STEP3 課税遺産総額の計算

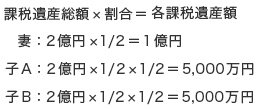

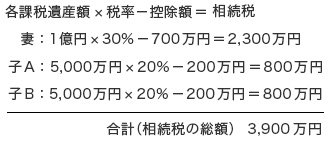

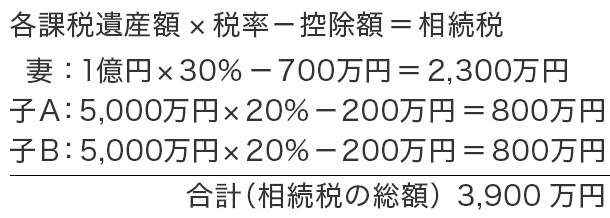

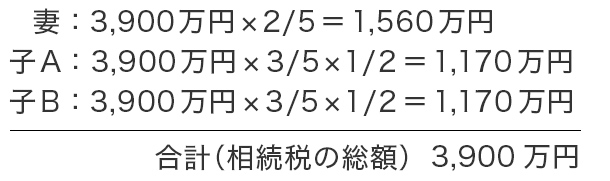

STEP4 相続税の総額の計算

①課税遺産総額を法定相続分で按分

②法定相続人ごとの相続税を合計(相続税の総額)

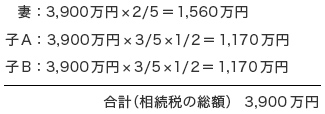

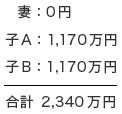

STEP5 各相続人の税額の計算

相続税の総額を各相続人に実際の取得割合で按分

STEP6 各相続人の納付税額の計算

-

(1)妻の納付税額

配偶者の税額軽減

配偶者は法定相続分または1億6,000万円のいずれか多い額まで相続しても相続税はかかりません。

①配偶者の実際取得分

2億4,800万円×2/5=9,920万円

②配偶者の法定相続分

2億4,800万円×1/2=1億2,400万円

③結論

妻は1億6,000万円(②<1億6,000万円)まで相続しても相続税はかかりません。

したがって、妻が相続したのは①9,920万円であるため、妻の納付税額は0円ということになります。

-

(2)子A及びBの各納付税額

ステップ5における1,170万円

-

(3)各人の納付税額

相続税の早見表

法定相続分で相続したものと仮定

■配偶者と子が法定相続人の場合

(2015年1月1日以後の相続開始に適用)

↔左右スクロールで表全体を閲覧できます。

■子のみが法定相続人の場合

(2015年1月1日以後の相続開始に適用)

↔左右スクロールで表全体を閲覧できます。

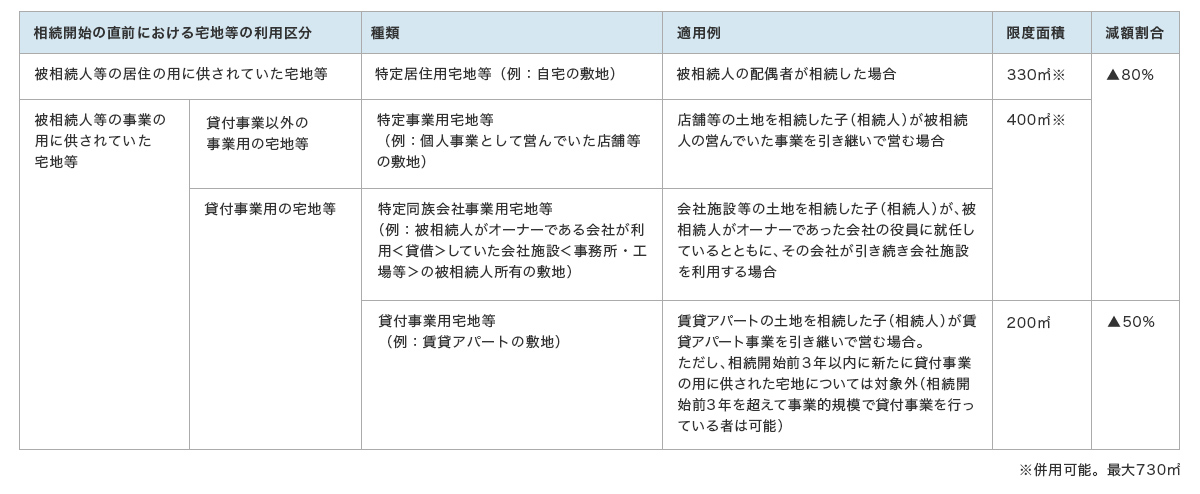

不動産 耳寄りな話

小規模な宅地の場合、特例で評価減!

不動産の相続税評価額を、減額できる制度が小規模宅地等の特例です。面積や継続保有等、複雑な条件がありますが、適用されれば、特定居住用不動産の敷地で最大80%評価減となります。

画像をクリックすると大きくなります

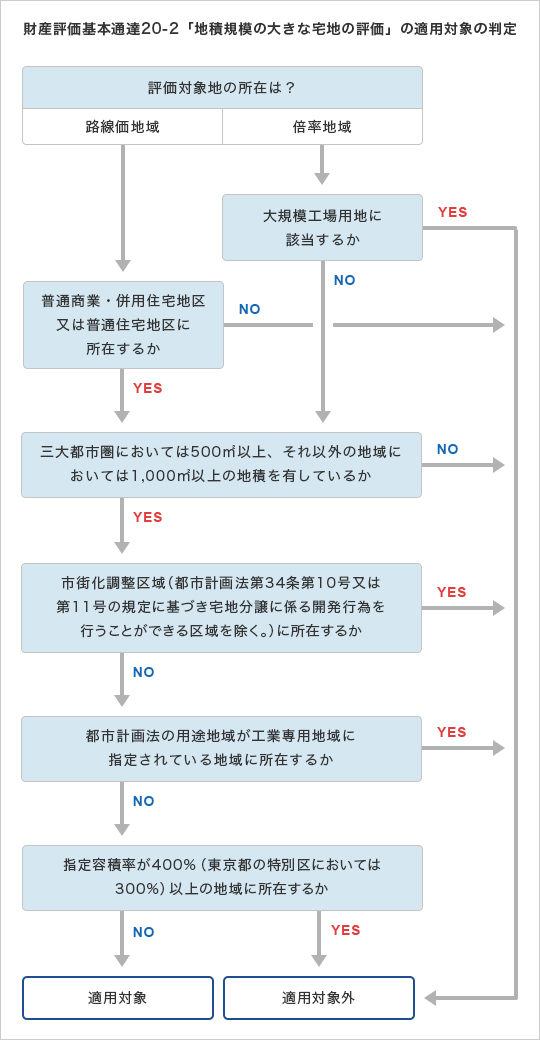

不動産 耳寄りな話

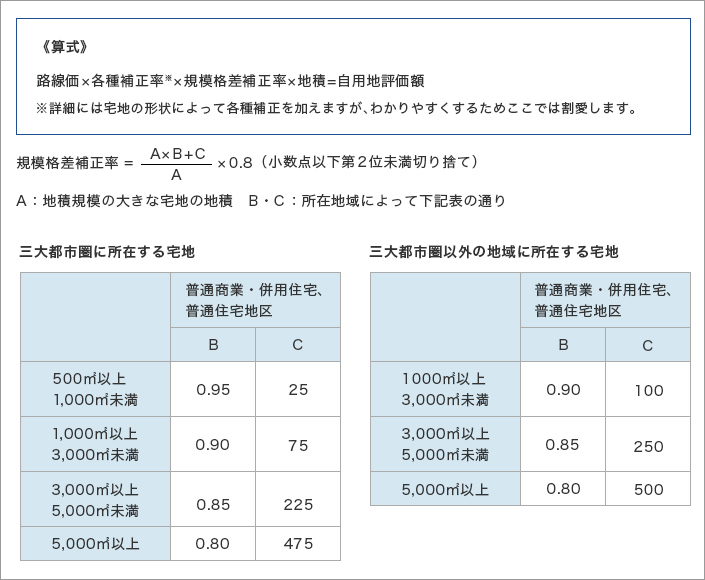

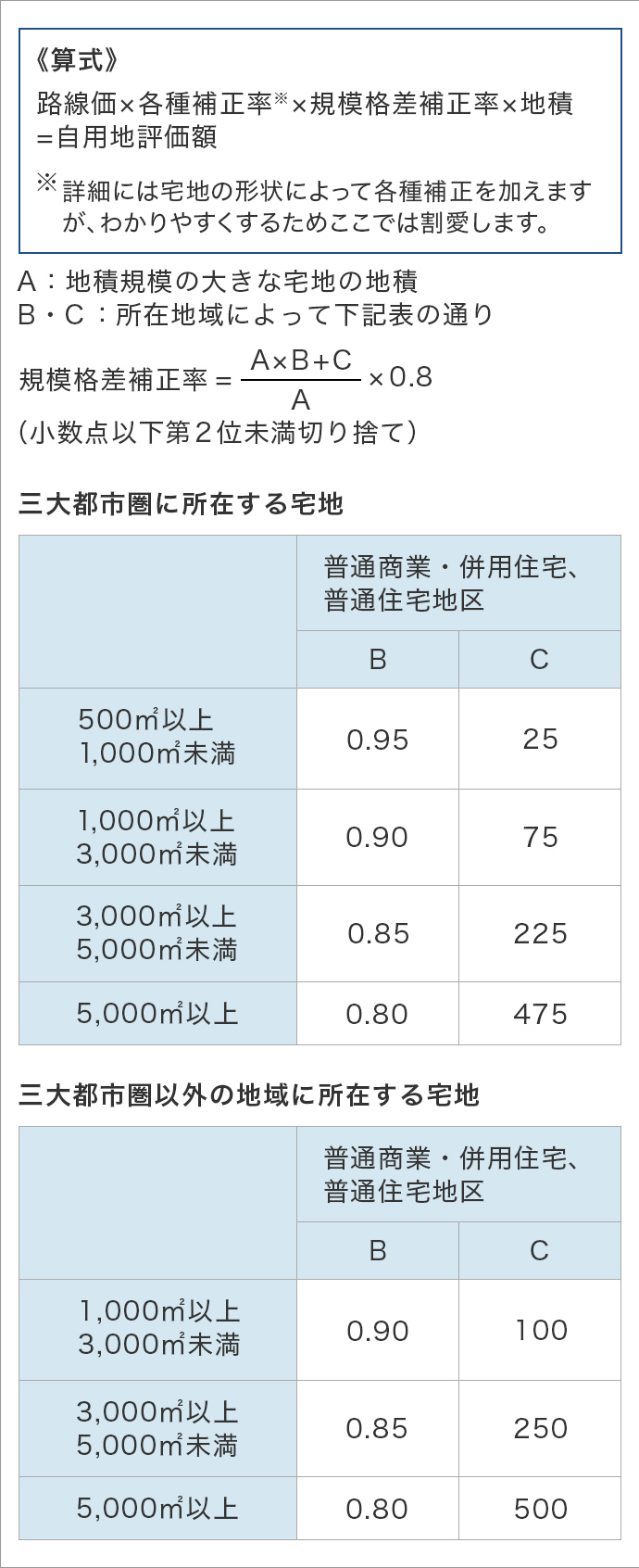

大規模な宅地の場合でも、特例で評価減!

小規模な宅地と同じように大規模な宅地においても、相続税評価額を減額できる制度があります。こちらも規模や所在地域など複雑な条件がありますが、概要を知っておくことで賢い相続につながります。(2018年1月1日以後に相続したケース)

画像をクリックすると大きくなります

画像をクリックすると大きくなります

不動産 耳寄りな話

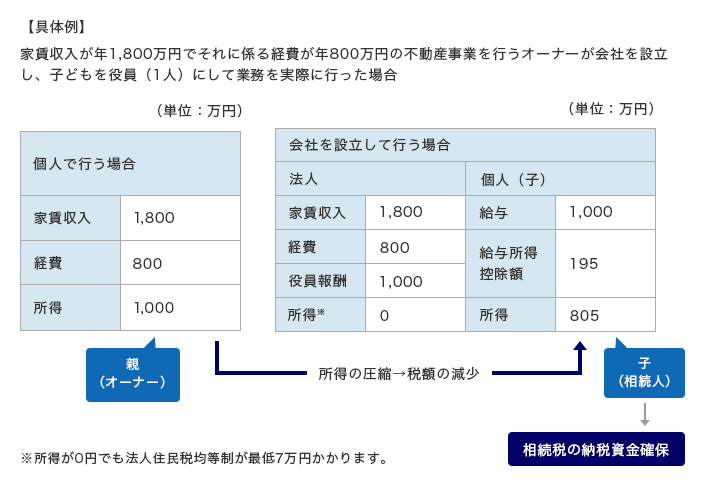

資産管理会社を活用しての相続前準備

個人で不動産賃貸業を営むオーナーが不動産管理会社を設立し実際に業務を行った場合の効果

(1)所得税に関して

所得税は超過累進税率(所得が多くなればなるほど税率も高くなる)です。そこで、会社の役員等になった親族が賃貸収入等を役員報酬として受取ることにより所得の分散が図られ、超過累進税率の適用を低く抑えることが可能となり、毎年の所得税の軽減に役立てられます。

(2)相続税に関して

①相続財産の蓄積の防止

賃貸収入は親族が給与として受取るため、オーナーに賃貸収入が蓄積されません。

②相続税の納税資金の確保

親族が会社役員として給与の支払いを受けるため、納税資金が確保されます。

画像をクリックすると大きくなります

- ※2025年4月1日現在の法令に基づき作成しております。情報更新により本編の内容が変更となる場合がございます。

- ※監修:東京シティ税理士事務所