相続財産

相続財産を正確に把握しないと、相続人間での分割協議、相続税の申告等に問題が生じることとなります。相続財産の評価については、税法上は原則、相続開始時の時価によりますが、一定のものについては税法等による評価方法が定められています。

相続財産となるもの

相続税財産となるものの主なものは下記のとおりです。

不動産

↔左右スクロールで表全体を閲覧できます。

※相続税等の財産評価の適正化

(1)貸付用不動産の相続税評価

相続等の課税時期5年以内に有償で取得または新築した一定の貸付用不動産の相続税評価額は、課税時期における通常の取引価額(時価)とされます。なお、課税上弊害がない限り、取得価額等を基に地価の変動等を考慮して計算した価額の80%を相続税評価額とすることができます。

(2)小口化不動産の相続税評価

一定の小口化不動産の相続税評価額は、課税時期における通常の取引価額(時価)とされます。なお、課税上弊害がなく、かつ、適正な売買実例価格等が存在しないと認められる場合には、取得価額等を基に地価の変動等を考慮して計算した価額の80%を相続税評価額とすることができます。

(3)適用時期

上記(1)(2)の改正は2027年1月1日以後に相続等により取得する財産に適用されます。ただし、(1)に関しては、当該改正を通達に定める日前にその被相続人等が所有する土地(同日の5年前から所有しているものに限る)に新築(同日において建築中のものを含む)には適用されません。

金融資産

↔左右スクロールで表全体を閲覧できます。

債務

↔左右スクロールで表全体を閲覧できます。

その他

↔左右スクロールで表全体を閲覧できます。

相続税がかからない財産

相続財産のなかには、その財産の性質、国民感情等から非課税財産が設けられています。主なものは下記のとおりです。

↔左右スクロールで表全体を閲覧できます。

【不動産耳寄りな話】

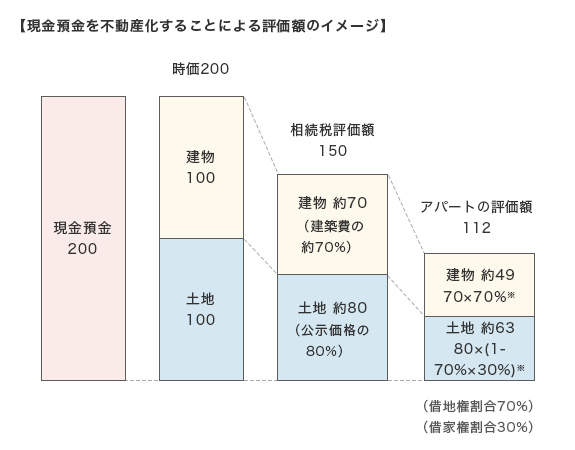

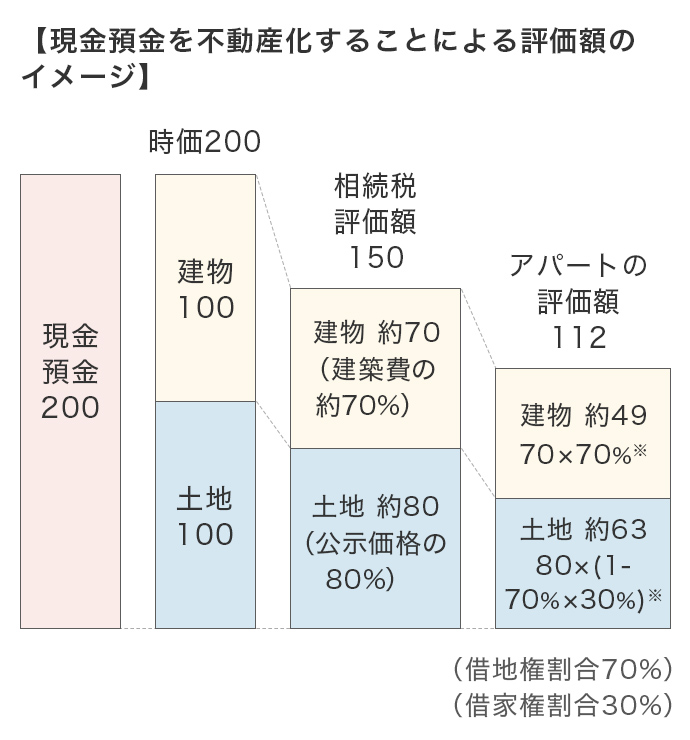

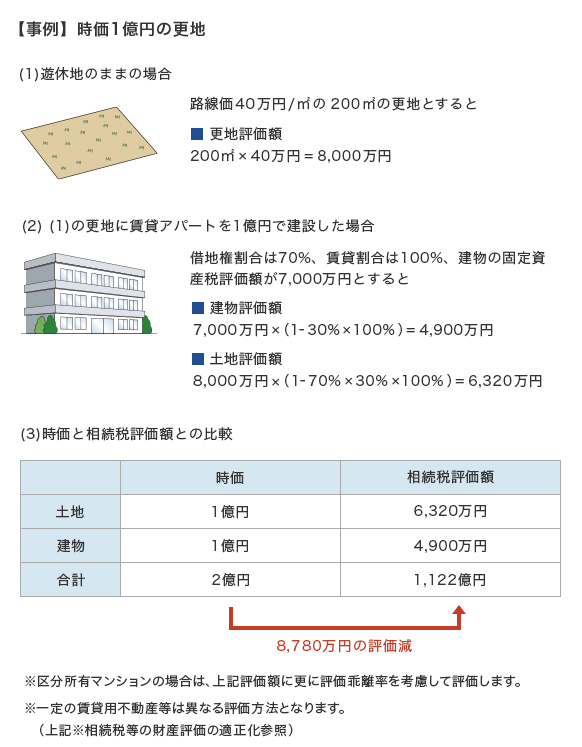

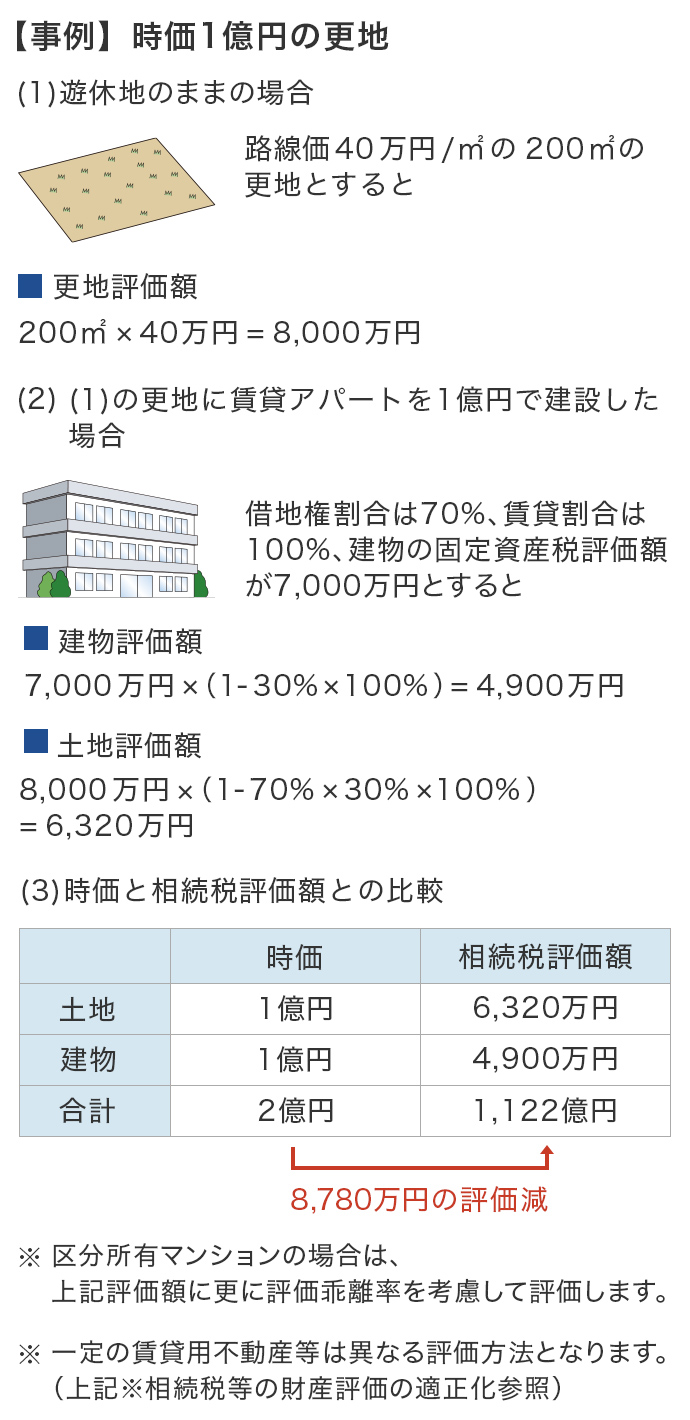

不動産は相続前準備に向いている!?

不動産の相続税評価額は、路線価など一定の算出方法が認められており、現金を相続するのに比べ、有利になるケースが多いです。

下表では、時価200のところ評価額150となります。

特に区分所有マンションを除くアパート等の投資用不動産は更に相続税評価額を下げることが期待されます。

下表では、時価200のところ評価額では112となります。

ただし近年は行き過ぎた相続前準備で税務当局が否認するケースや評価方法の改正(上記※相続税等の財産評価の適正化参照)もあり、専門家と相談の上、進めることを推奨します。

【不動産 耳寄りな話】

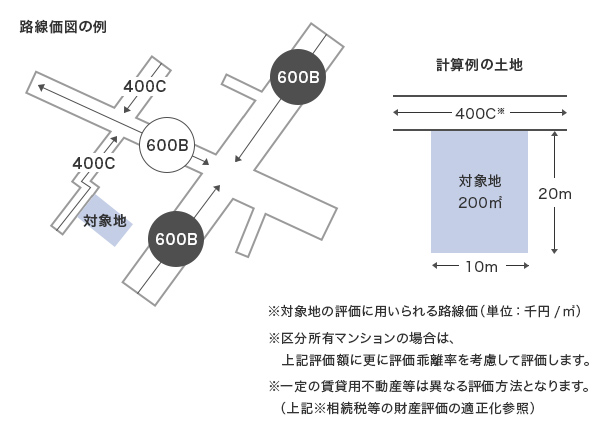

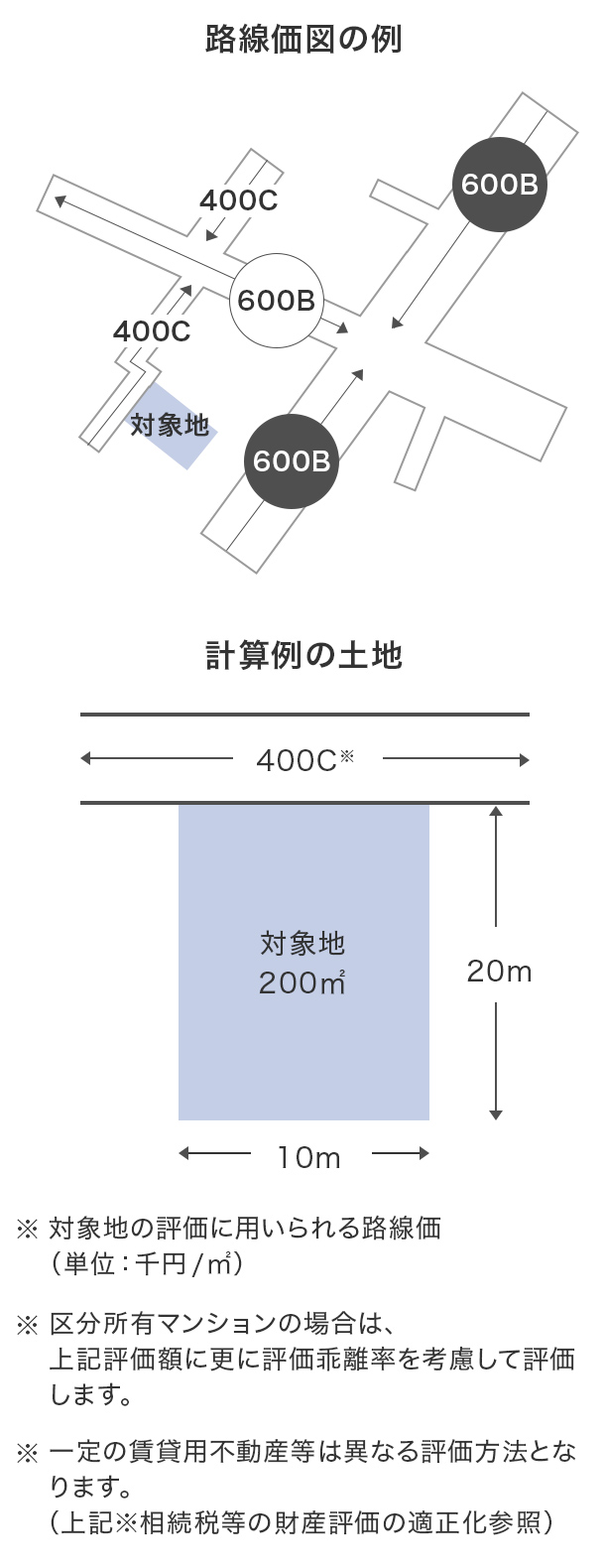

土地の評価は路線価でもOK

土地の相続税評価は原則は時価ですが、便宜的に路線価方式での評価方法を定めています。(路線価が付されていない場合は倍率方式)

路線価×土地面積で求めることになります。

(詳細には宅地の形状によって各種補正を加えますが、わかりやすくするためここでは割愛します。数字の末尾のアルファベットは借地権の計算の際に活用するものです。)

図では1㎡あたり40万円で敷地が200㎡なので、

40万円×200㎡=8000万円

なお、建物の相続税評価は、固定資産税を算出する際の「固定資産税評価額」と同額になります。

【不動産 耳寄りな話】

投資用不動産は「貸家建付地の評価減」の活用も。

アパートや貸家などの建物は、他人の居住用であるため、借家権のついている建物として通常の評価額から一定の減額がされます。またその敷地も他人の居住している建物の敷地(「貸家建付地」)であるため、更地評価額から一定額が減額されます。

- アパートや貸家等の建物の評価額

固定資産税評価額×(1-借家権割合×賃貸割合)

※借家権割合は全国一律30%

- その敷地の評価額

更地の評価額×(1-借地権割合×借家権割合×賃貸割合)

この記事の重要語句

この記事の重要語句

- ※2026年4月1日現在の法令に基づき作成しております。情報更新により本編の内容が変更となる場合がございます。

- ※監修:東京シティ税理士事務所