相続手続きの手順

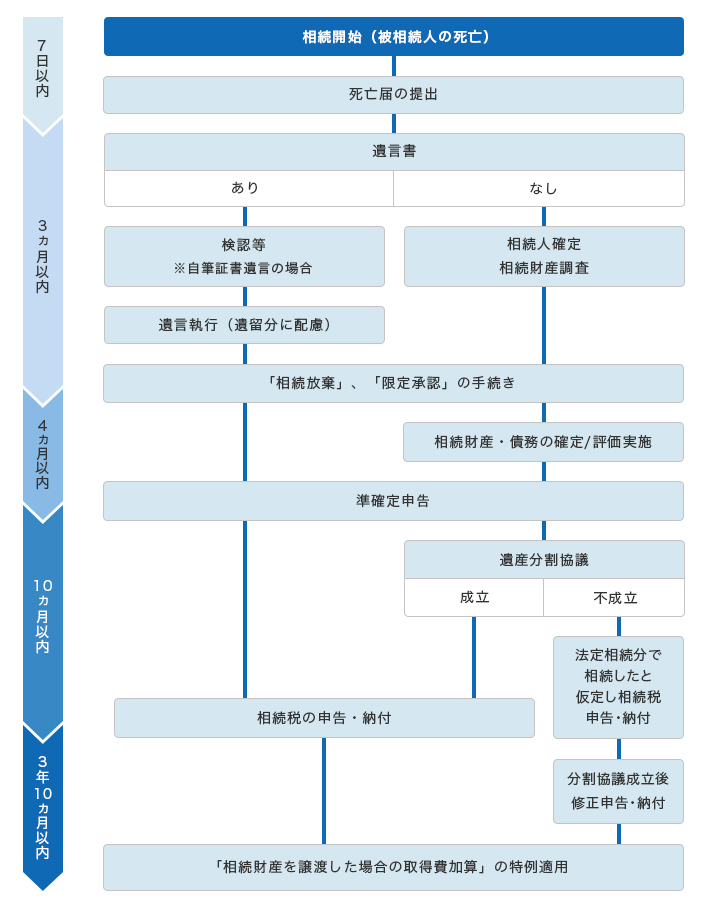

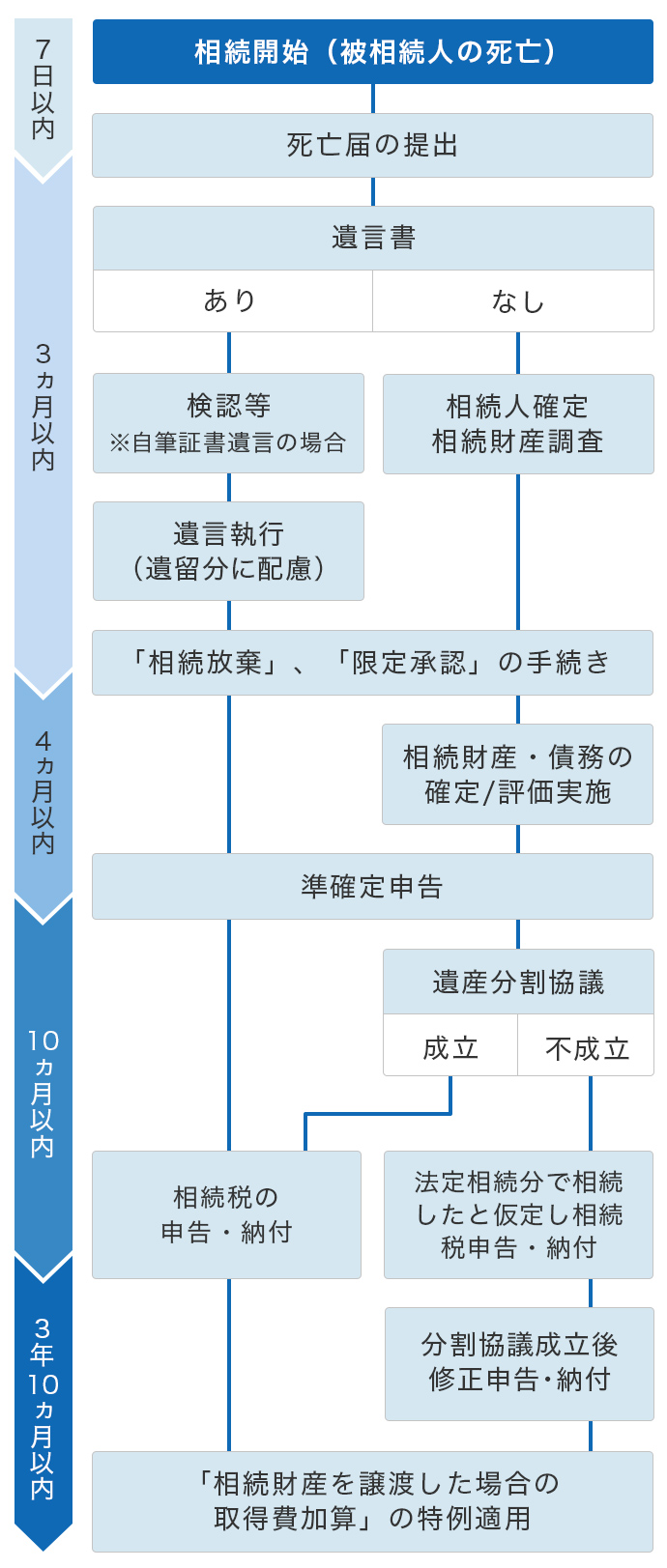

「相続税の申告・納付」や「相続の放棄」など期限がある手続きは特に要注意です。事前にアウトラインを確認しましょう。

相続手続きの手順のアウトライン

不動産 耳寄りな話

相続した不動産を売却する場合、税金が有利になることも

Case1

お亡くなりになられた方がお一人で居住されていた土地および戸建てを相続された場合

「空き家の譲渡所得の

3,000万円特別控除」の特例

適用要件を満たす場合、譲渡所得より3,000万円まで控除ができ、譲渡所得税負担が減少します。

- 1981年5月31日以前に建築された区分所有建築物以外の建物であること

- 更地にするか、建物の耐震基準を満たすこと

- 譲渡時において更地にするか、建物の耐震基準を満たすこと

2024年1月1日以降の譲渡の場合には適用対象となる家屋が当該譲渡の時から当該譲渡の日の属する年の翌年2月15日までに次に掲げる場合に該当するときは、本特例が適用できるものとされます。

①耐震基準に適合することとなった場合

②その全部を取壊し若しくは除却がされ、またはその全部が滅失した場合

2024年1月1日以降の譲渡の場合には、取得をした相続人の数が3人以上である場合の特別控除額は1人あたり2,000万円までとなります。

- 相続開始日から3年後の年末までに売却すること

- 相続開始の直前において被相続人が一人で居住していたものであること

- 譲渡対価の額の合計額が1億円以下であること

- 相続時から売却時まで事業・貸付・居住の用に供されていないこと

Case2

相続により取得した不動産を売却する場合

「相続財産を譲渡した場合の

取得費加算」の特例

適用要件を満たす場合、譲渡資産に対応する相続税相当額が取得費に加算でき、譲渡所得税負担が減少します。

- 相続税が課税されていること

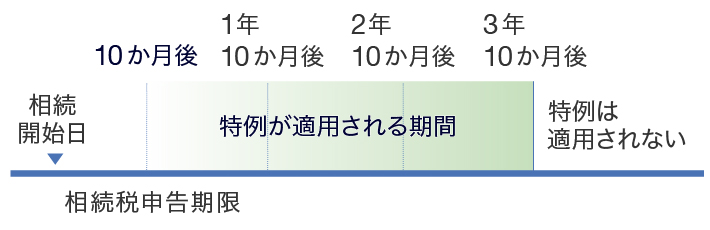

- 相続開始日の翌日から3年10か月以内に売却

- ※Case1とCase2の特例は併用できません。

- ※Case1は時限立法で2027年12月31日までの売却が必要要件となります。

- ※適用要件の詳細は、税理士等の専門家または税務署に必ずご確認をお願いします

この記事の重要語句

この記事の重要語句

- ※2025年4月1日現在の法令に基づき作成しております。情報更新により本編の内容が変更となる場合がございます。

- ※監修:東京シティ税理士事務所