贈与税の計算の仕組み

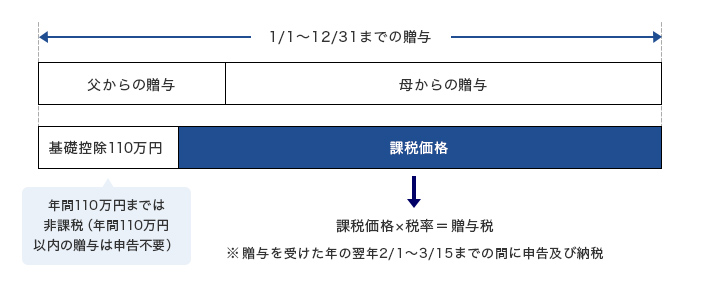

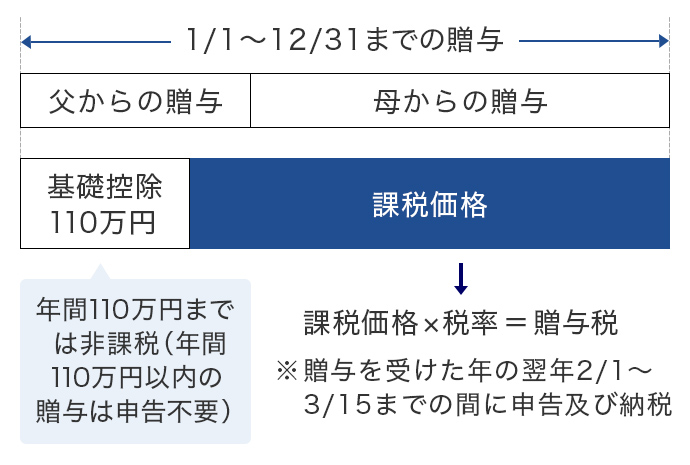

贈与税は贈与によって財産を受取った人に課税されます。毎年1月1日から12月31日までの期間を一区切りとして、その1年間に贈与された財産の合計額に基づいて計算されます。

贈与税の計算(暦年課税)

贈与税速算表

課税価格=1年間に贈与された財産の価額-基礎控除額(110万円)

贈与税額=課税価格×税率-控除額

贈与税額速算表(税率-控除額)

↔左右スクロールで表全体を閲覧できます。

贈与税の計算例

私(25歳)は今年の5月25日に父から建物(相続税評価額1,000万円)を、12月8日に祖父から現金500万円を贈与されました。

(1)課税価額

(1,000万円+500万円)-110万円=1,390万円

(2)贈与税額

1390万円×40%-190万円=366万円

- ※不動産を贈与する場合、その贈与価額は原則的に、相続税評価額となります。

不動産 耳寄りな話

マイホーム取得資金は、別途、贈与税非課税枠がある。

住宅取得資金贈与の非課税枠

直系尊属である父母や祖父母などからマイホームの取得資金として贈与を受ける場合、110万円の基礎控除額に上乗せして、一定の金額が非課税となる制度です。なお、相続時精算課税制度を併用することも可能です。

非課税限度額

↔左右スクロールで表全体を閲覧できます。

※良質な住宅用家屋の要件

以下のいずれに該当していること

↔左右スクロールで表全体を閲覧できます。

床面積要件

50㎡以上(合計所得金額が1,000万円以下の受贈者に限り、40㎡以上50㎡未満の住宅についても適用)

- ※2026年4月1日現在の法令に基づき作成しております。情報更新により本編の内容が変更となる場合がございます。

- ※監修:東京シティ税理士事務所