2018年、住宅ローン金利は過去最低レベルが継続

–2019年の展望を伺う前にまずは2018年の振り返りをお願いします。

平井:まず、一番気にする方が多い金利動向について見ておきましょう。固定金利は2018年7月末の日銀金融政策決定会合において、長期金利に関してある程度の変動幅を容認することになった影響で、わずかに上昇しました。その後、少し下がりましたから一進一退といえるでしょう。

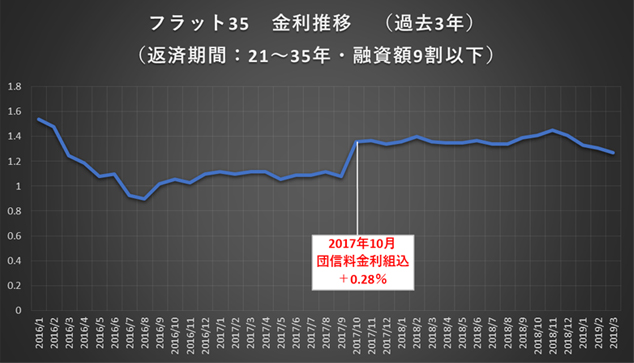

例えば、2018年12月の固定金利ローンの代表である「フラット35」の金利(下グラフ参照)は1.41%でした。もっとも低かった2016年8月の0.9%と比較すると、かなり上昇したように見えますが、実質的な差はそれほどではありません。2017年10月から、「フラット35」の金利に団体信用生命保険(以後:団信)の保険料が含まれるように制度が変更されたからです。団信料として0.28%が金利に上乗せされました。先述の2018年12月のフラット35の金利を従来の団信料抜きの金利でいえば1.13%であり、過去最低の0.9%からわずか0.23%上昇しただけです。また、変動金利も年間を通じて、ほぼ横ばいでした。つまり、1年を通して見れば、固定も変動も過去最低レベルが継続したといっていいでしょう。

フラット35の金利推移

–それでは2018年の住宅ローン貸し出しは活況だったのでしょうか?

平井:住宅支援機構の調査によると、2018年1月~9月の住宅ローンの新規貸出額は、前年比マイナスになっています。年末に固定金利が多少下がった影響を考えても、年間貸出総額は前年割れでしょう。金融機関は、2018年、アパートローンに対する融資方針を厳格化したため、住宅ローンに力を入れる傾向があったのですが、融資実績を伸ばすことができませんでした。

現在、金融機関は貸出先の確保に躍起です。中でも、住宅ローンは重要分野であり獲得競争が激化しています。2019年の住宅ローンは「借り手市場」になっているといえるのではないでしょうか。

ネット銀行の住宅ローン、二つのポイントに注意

–そうした中で、2019年の住宅ローン選びで注意すべきポイントはありますか。

平井:2018年は借入先として、ネット銀行の利用を検討する相談者が非常に増えました。やはり変動金利の表面的な金利の安さが魅力なのだと思います。しかし、ネット銀行の住宅ローンには、注意すべきポイントが二つあります。

まずは、ネット銀行と一般的な銀行の住宅ローンでは、手数料や貸出し条件などが異なるケースがあるということです。見かけ上はネットバンクのほうの金利が低くても、手数料などを加えた返済総額は大きくなってしまうこともあります。諸条件の違いを見極めて試算しましょう。金利の見直しについてもネット銀行独自のルールが適用されるケースもあるので注意が必要です。

もう一つはネット銀行でも、審査には時間がかかるということです。スピードが速いと思われがちなネット銀行。しかしそれはネット上で可能な「仮審査」の話です。個人の信用状況などをチェックする正式審査にはそれなりに時間がかかります。しかも私の経験では、ネット銀行のほうが正式審査に時間がかかるケースが珍しくなく、通らない比率も高いように感じています。最近は好物件の場合、売主も強気ですから、住宅ローンの審査にあまり時間をかけることはできません。審査に通らない可能性も考えて、ネット銀行だけでなく一般の銀行も合わせて、利用を検討したいですね。

2019年、変動型、固定型、どっちを選ぶ

–融資先以外に変動型か固定型も慎重に選びたいですね

平井:2018年の実績を見てみましょう。住宅金融支援機構の調査によると、2018年4月から10月の住宅ローン利用者のうち、57%が変動型を選んでいます。前回(2017年11月~2018年3月)は56.5%でしたから、ほぼ横ばいです。そして、固定期間選択型は前回の30.1%から25.3%に減少し、全期間固定型が13.3%から17.7%に増えています。

低金利が続いていることから、変動型が多数にはなっていますが、「そろそろ上昇するのでは」と考える慎重派も増加しているということです。私の相談者も同様の傾向です。変動型を選択するケースが多かったのですが、一方で、「金利は高くても全期間固定型の方が心配ない」という方もけっこういらっしゃいました。

–変動型と固定型、選択のポイントは?

平井:前回も説明したのですが、ローンを借りる方によって、どちらを選ぶべきかは異なります。ただ、幸せに暮らしたいということで行うのが住宅購入です。それによって不幸になっては意味がありません。

行うべきではないのは、変動型を選んで金利をできるだけ低くして、ようやく支払いが可能な資金計画を立ててしまうことです。それでは将来、少しでも金利が上昇すれば生活が破たんする可能性が増してしまいます。住宅ローンの基本は、まずは固定型の金利で返済可能かどうかチェックすること。その後、変動型を選んでも、固定型との金利差で生じた余裕を生かして貯金や繰り上げ返済を行うことによって、金利が上昇しても乗り切ることができます。

将来のリスクを返済面でも心理面でもある程度、許容できる方は変動型でもいいでしょう。許容できなければ固定型をお勧めします。私の相談者に、金利の安さに魅力を感じて変動型を選んだものの、夜、良く眠れなくなった方がいらっしゃいました。すぐに固定型に切り替えて、ぐっすり眠れるようになったとのことです。

2019年、金利は低水準が続く可能性は高い

–最後に、2019年の住宅ローン金利の展望をお願いします

平井:2019年10月に消費税の税率アップが控えています。政府や日銀がもっとも避けたいのは、それによる景気の落ち込みです。住宅購入は景気に大きな影響を与えますから、それにつながるような動きは、極力控えるでしょう。つまり、2019年、住宅ローン金利が極端な上昇することは考えにくく、現在の低水準が続くだろうと思います。

可能性があるとすれば、政府や日銀がコントロールできない、国際情勢の変化による世界的な金利変動の影響ですから、それに注意しておけばいいのではないでしょうか。国内の経済情勢からは、大きく動く可能性はほぼありません。

もちろん、多少の金利変動はあるかもしれません。ただ、それを気にするよりも、消費税の税率アップ後の景気対策である住宅ローン減税拡充や次世代住宅ポイント制度を存分に活用することを検討した方が、メリットがある可能性があります。わずかな金利の変動で右往左往することなく、幅広い視点で資金計画を考えることをお勧めします。