ファイナンシャルプランナーが解説、住宅ローン金利の動向(第5回)

- 2019年9月「フラット35」の金利が過去最低レベルを記録しました。その後の2019年後半から2020年初頭にかけて、住宅ローンの金利はどのような動きを見せたのか、そして2020年の展望はどのように予想されるのかについて、ファイナンシャルプランナー(CFP)の平井美穂さんに伺いました。

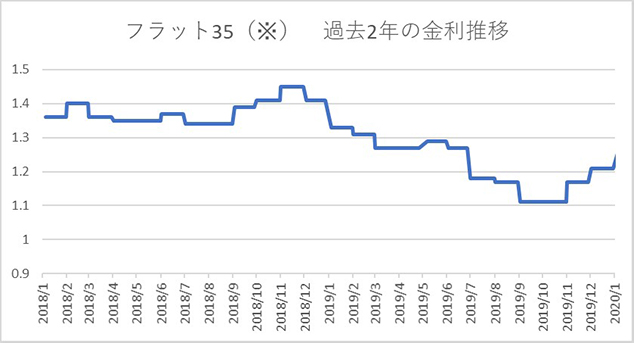

2019年後半、3回、「フラット35」の金利が上昇

–2019年後半は、「フラット35」の金利がかなり激しく動いたようですが。

平井:前回のインタビューで、「フラット35」の金利が8月は1.17%となり、過去最低レベルになったことをお話しました(融資率9割以下、返済期間21~35年)。その後9月にさらに下がって、1.11%になりました。そして、10月まではこの超低金利状態が続いたのですが、11月、12月、そして2020年1月と3カ月連続で上昇して、1月末時点では1.27%になっています。好景気が続く米国の株高を受けて、日本の10年物国債が売られ金利が上昇したことが影響しました。

(※)返済期間21~35年、融資率9割以下の最低金利

–3カ月連続の上昇は、住宅購入希望者にとってかなりの逆風ですね。

平井:確かにちょっとした金利の変動でも、総返済額に大きな影響を及ぼすことは事実です。5000万円を35年ローンで借りた場合で試算すると、0.1%の違いで総返済額は約100万円違ってきます。つまり0.16%の上昇で、総返済額は150万円以上も違ってきます。

ただ、もう少し、長期的な視点で見ると、1月末の1.27%も、非常に低い水準であることが分かります(上のグラフ参照)。例えば、ちょうど1年前2019年の1月は1.31%でしたから、それよりもまだ低い水準なのです。また、8年ほど前には2%を超えていたことを思えば金利は依然低く、追い風が吹いていると考えられるのではないでしょうか。

変動金利は2019年後半から低下、0.4%以下も登場

–2019年後半から2020年初頭の固定金利の動向は分かりました。それでは変動金利はどうでしょうか。

平井:最近は、物件価格が上昇し、返済額を下げることを狙って変動金利のローンを選択する方が非常に増えています。ですから、変動金利の動向が注目浴びています。2019年後半はこちらにもかなりの動きがありました。

2019年後半に、大手ネットバンクによる住宅ローン分野の新規参入がありました。その影響でネットバンクの変動金利下げ競争が始まり、メガバンクなどのネットバンク以外の変動金利ローンの金利も下がったのです。その結果、2020年1月、ネットバンクがホームページで公開している変動タイプの最優遇金利でもっとも低いローンは、0.4%を切りました。もちろん、過去最低の水準です。メガバンクの最優遇金利も0.47~0.525%ですから、非常に低い水準になっています。

–住宅ローンにここまで、影響を及ぼす金利の変化はなかったように思うのですが。

平井:変動金利に影響を及ぼすのは、短期プライムレートです。日本の短期プライムレートは、ここしばらく動いていないので、その影響はありません。しかし、変動金利ローンの金利水準は、調達金利プラス手数料で決まります。新規参入者が、アピールを狙って手数料を限界まで削って低金利を打ち出していると私は考えています。つまり「開店セール」をやっていると考えればいいのではないでしょうか。「開店セール」ですから、必ずしもこの低金利が長く続くとは思わないほうがいいかもしれません。

現時点ではあまり大きな変動は考えられないが

–2019年後半から2020年初頭に、固定金利と変動金利が異なる動きをしていることは分かりました。それでは、今後の展望はいかがでしょうか。

平井:基本的に、固定金利・変動金利とも多少動いても、大幅な変動はあまり考えられないのではないでしょうか。固定金利は10年物国債の金利に影響を受けるのですが、日本の国債は世界的に見ても安全な資産と見なされていることもあり、それほど大きな金利変動は考えにくいのです。また変動金利に影響を及ぼす短期プライムレートも、大きく変動する可能性は低いでしょう。手数料の設定だけの低金利競争には限界があります。「開店セール」の終了後、変動金利は多少、上昇して、落ち着くかもしれません。

–それでは2020年、住宅ローン金利の変動はあまり心配することはない?

平井:ただし、次の2点には注目しておく必要があるでしょう。まずは消費税率アップによる景気対策の適用期間が終わり、次々と終了していく点です。次世代住宅ポイントやキャッシュレス・ポイント還元事業などが活用できなくなれば、消費動向に影響があるかもしれません。それにより景気が悪影響を受けて、住宅ローン金利にも動きが出て来るかもしれません。

もう1点は、新型コロナウイルスの影響です。2003年、重症急性呼吸器症候群(SARS)によって世界経済はかなりのダメージを受けました。今回はそれ以上になる可能性があります。日本においても例えば、中国からの旅行者減によるインバウンド需要の減少は避けられません。当然、景気や金利に影響を及ぼします。新型コロナウイルスの影響がどの程度になるかは現時点では定かではありませんが、チェックは必要です。

大学卒業後、マンション販売会社に勤務。その後、金融機関に転職をし、都市銀行およびモーゲージバンクにて融資業務および資産運用相談を専門とする企業系ファイナンシャルプランナーの仕事に携わる。出産を機に退職し、独立系ファイナンシャルプランナーとして住宅ローンのアドバイスを中心に活動。

※ 本コンテンツは、不動産購入および不動産売却をご検討頂く際の考え方の一例です。

※ 2020年2月28日本編公開時の情報に基づき作成しております。情報更新により本編の内容が変更となる場合がございます。

※ 文中の金利は基本的に各金融機関の最優遇金利です。借り入れ条件などにより適用される金利は変わることがあります。