2019年8月、「フラット35」の金利が最低レベルに

–2019年夏、「フラット35」の金利低下が続きましたね。

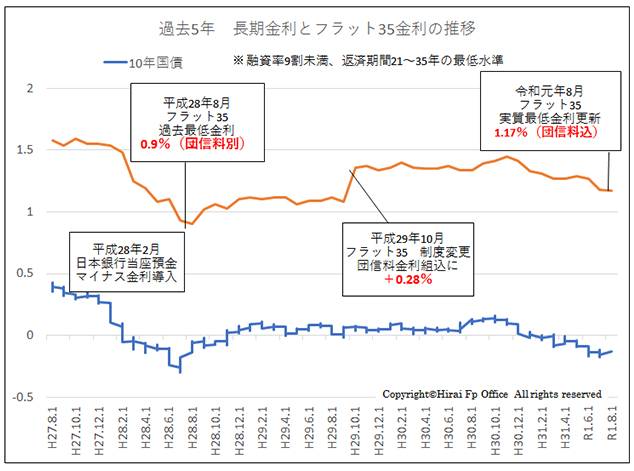

平井:2019年6月から8月まで、「フラット35」の金利が3カ月連続で低下しました。その結果、8月は1.17%になりました(融資率9割以下、返済期間21~35年)。2017年10月から、「フラット35」の金利に団体信用生命保険の保険料(以後:団信料)が含まれるように制度が変更されています。つまり団信料として0.28%が金利に上乗せされていることを考慮すると、それ抜きでは0.89%になります。これまで「フラット35」の金利が一番低かった2016年8月の0.9%を下回り、過去最低を更新したことになります。

2018年12月には1.41%でしたから、7カ月間で0.24%も下がったことになります。0.24%というとそれほど大きく感じないかもしれませんが、総返済額は大きく違ってきます。5000万円を35年ローンで借りた場合で試算すると、0.1%の違いで総返済額は約100万円違ってきます。つまり0.24%違えば、総返済額は242万円も違ってくるのです。

–総返済額を考えると、金利低下のメリットは非常に大きいということですね。

平井:私が住宅ローン関連業務に就いた1997年、住宅金融公庫の基準金利は、10年目まで3%、11年~35年までが4%でした。その条件で4,000万円を借り入れた場合の総返済額が約6,988万円になります。さらに別途、団信料が全期間で300万円ほどかかっていました。それに対して、現在の金利で6000万円を借り入れた場合の総返済額は約7,315万円です。つまり22年前より2000万円も高い物件を購入しても、総支払額はほぼ同じになっています。

しかも、現在、購入物件によって、総返済額はもっと少なくできる可能性があります。省エネ性や耐震性などを備えた質の高い新築住宅や中古住宅を取得する場合、当初一定期間、0.25%も金利が優遇される「フラット35」Sが適用できないかぜひ検討してください。「フラット35」Sにも2種類あり、優遇期間が10年のAタイプは、適用ハードルが高いのですが、優遇期間が5年のBタイプなら、より多くの物件で適用となる可能性があります。

頭金があまり用意できなくても、購入しやすくなる

–過去最低レベルの金利は非常に魅力的ですね。

平井:金利の低下に加えて、最近、「フラット35」は利用しやすくする制度改正を、たびたび実施しています。2018年4月、仲介手数料、火災保険料、登記に関する司法書士報酬・土地家屋調査士報酬についても、融資が受けられるようになりました。さらに2019年4月には建築確認などに関連する各種申請費用、マンション修繕積立基金(引渡時一括分)、マンション管理準備金(引渡時一括分)についても融資対象に加えられています。こういった諸費用が融資の対象となったことで、自己資金が少ない人、あるいは預貯金を使いたくない人にとって、より使い勝手が良くなりました。

頭金をどれだけ用意できるか、つまり融資率をどれだけ下げられるかは、住宅ローン金利を決める大きな条件になっています。冒頭の1.17%という金利も、実は融資率が9割以下※の場合です。9割を超える融資を希望する場合は1.61%になってしまいます。前述の5000万円を期間35年で借り入れたケースでは、これによって総返済額が400万円以上も増加することになります。

※残りの1割ついて他のローンで借りることもできます。必ずしも自己資金で用意する必要はありません。詳細はご利用予定の金融機関にご相談ください。

–ただ、物件価格の上昇に加え、引っ越し費用や新居の家具代なども考えると1割の頭金を用意するのは、厳しいことも考えられますね。

平井:そういった方々に朗報があります。実は2019年10月から、融資率比率9割以下と9割を超える場合の、金利差が縮小されることになっています。従来は、前述の通り0.44%の差がありましたが、10月から0.26%になるのです。頭金をあまり用意できない購入希望者には、非常にうれしい改正だと思います。

固定と変動を組み合わせて借りる手もある

–固定金利の代表である「フラット35」の金利については分かりました、一方変動金利はいかがでしょうか。

平井:変動金利はほとんど動いていません。2018年12月の大手都市銀行の変動金利は0.525%程度(ネット申し込み・最優遇金利の場合)でした。2019年8月も0.525%です。前の記事でも説明した通り、固定金利と変動金利では決まり方が異なります。変動金利は政策金利に連動して動くのですが、その政策金利に変化がないためです。。

現在のレベルまで固定金利が下がると、私も固定金利をお勧めすることが多いのですが、やはり、変動金利の低さに魅力を感じる方も少なからずいらっしゃいます。ただ、それでも、金利が上昇して返済できなくなるリスクは避けたいので選択に迷ってしまう。そんな相談者に提案することがあるのが、固定金利と変動金利を組み合わせるミックスローンというやり方です。例えば、5000万円の住宅ローンを組む場合、2500万円を固定金利で、2500万円を変動金利で借りるのです。全部を変動金利で借りた場合よりも、低金利のメリットは少なくなりますが、金利上昇のダメージも少なります。

ミックスローンを利用する場合、同じ金融機関の商品の中から固定金利と変動金利を選択するのが原則です。抵当権の設定順位の関係で、他社のローンと一緒には融資をしない金融機関がほとんどです。しかし、最近は、他社が取り扱う「フラット35」と一緒に変動金利で融資する金融機関も出てきました。住宅ローンの融資競争が厳しくなり、金融機関も少しでも融資額を増やしたいためでしょう。

–2019年後半の住宅ローンの展望はいかがでしょうか。

平井:政府としては、消費税率アップを行って景気が悪化することは避けたいので、大幅な金利上昇の可能性は非常に少なく、住宅ローンも過去最低レベルが続くと考えています。さらに住宅ローン減税の拡大も実施されますので、資金面からは住宅購入の好機といえると思います。

ただ、実際に購入する際、住宅ローンの金利がどうなるかは、金融機関の審査を受けてみないと分からないことを理解しておかないと危険です。住宅ローン金利の低い金融機関ほど、審査が厳しくなっています。融資が受けられなかったり、金利が高くなったり、融資額が少なくなったりすることがあります。

金融機関が広告などで表示している住宅ローン金利は、あくまでも審査の結果、最優遇を受けられたケースです。実際は物件、収入状況、借入額などによって、その金利では借り入れができないこともあります。気に入った物件が見つかってから住宅ローン選びを始めるのでは、ベストな条件での借り入れができないことがあります。本気で住宅を購入したいなら、購入候補が見えてきた時点で、不動産の契約前に一度金融機関の事前審査を受けることをお勧めします。