- 不動産を売却したお金すべてが子や孫のものになるのではなく、場合によっては相続税が発生することは認識しておく必要がある。

- 生前に贈与して相続時の遺産を減らしておくことは、相続前準備となる。特例も活用し、子や孫に上手に資産を継承したい。

50代の売却。~自己所有する一戸建てを売却し、都心マンションへ住み替え~第四話「現金が手元に残った場合、考えておきたい子や孫のこと編」

【Hさん】

娘2人が独立してほっと一息している50代のHさん夫婦。子育てに適していると購入した都内郊外の庭・駐車場付き一戸建ては6LDKあり、鉄筋コンクリート造3階建てのこだわりある注文住宅。夜は人通りが少ないとあって、セキュリティにも配慮した物件です。土地面積は300㎡以上あり、夫婦2人では広すぎる上に駅から遠い点をネックに感じてきました。コンパクトな広さや便利さが売りの都心にあるマンションに興味が出てきたため、住み替えを検討することになりました。

高額物件を売却してコンパクトなマンションに住み替えた場合、ある程度まとまった現金が残ることがあります。その現金は自分たちの生活資金に充てるというのももちろんですが、できるだけ残して子や孫に渡したいと考えている方も多いようです。その気持ちは子や孫にとってうれしいものですが、そのまとまった現金すべてが子や孫のものになるのではなく、場合によっては、相続税が発生することは認識しておかなくてはなりません。

多額の資産を残したとしても、それによって発生する相続税で子や孫が悩んでしまうというのは心苦しいもの。相続税を抑えるためには、生前に子や孫に資産を承継する生前贈与という方法があります。今回は相続税の基本知識とともに生前贈与について見ていきましょう。

相続税の課税対象になる財産と非課税になる財産

課税対象は、現金や預貯金、不動産、有価証券、骨董品など亡くなった方が所有していた財産です。また、みなし相続財産として、生命保険金、死亡退職金も対象になります。相続開始前3年以内の贈与、相続時精算課税制度の適用を受けた財産も課税されます。

非課税となるのは、墓所、仏壇、祭具、債務、葬式費用などです。

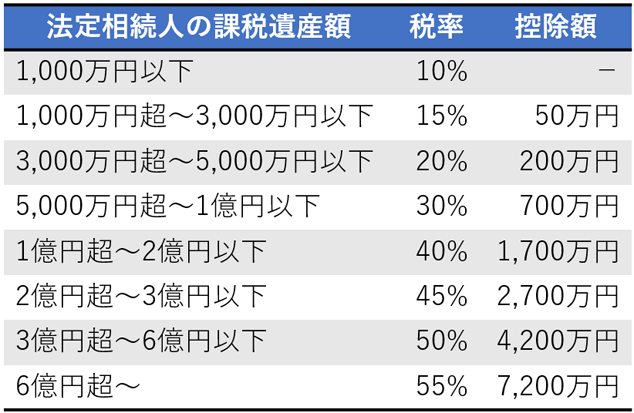

相続税の税率は、相続する財産が大きいほど上がる

基礎控除額(3,000万円+600万円×法定相続人の数)など、詳細な計算方法は省略しますが、相続税の税率は下記の表の通りで、相続する財産が大きくなるにつれて税率も上がっていきます。控除額は設定されていますが、負担はそれなりに大きいと言えるでしょう。

【相続税率表】

不動産会社の適正な査定価格を参考にする

不動産を売却する際には、何社かで見積もりをとる方が多いようです。それぞれの見積もりを比較検討して、最終的にはどの不動産会社にお願いするか決めるわけですが、あまりに高すぎる査定価格を出してきた会社に対しては、少し冷静に捉える必要があります。もちろん高い価格で売れたらうれしいですが、査定価格=売却できる価格ではありません。また、高く売り出しても売れなければ価格を見直すことに。売却まで時間ばかりかかって、結局は相場程度でしか売れなかったというのはよくお聞きする話です。高さだけにつられて依頼先を決めてしまうのではなく、相場との兼ね合いや、これまでの売却実績なども視野に入れることが大切でしょう。

生前贈与やその特例について

生前贈与とは、元気なうちに子や孫など次の世代に財産を贈与すること。生前に贈与して相続時の遺産を減らしておくことは、相続対策となります。しかし、やみくもに渡しても今度は贈与税の対象となってしまうので注意が必要です。

贈与税がかからない方法としては、まず暦年贈与の活用があります。暦年贈与とは、贈与を1月1日〜12月31日の1年単位で考えること。年間110万円までが非課税枠なので、例えば、子ども3人に10年間贈与を行えば3,300万円が非課税となります。注意したいのは、受贈者側が贈与を受けているという意思があるかどうかという点。よく、子どもや孫名義の通帳に毎年110万円を積み立てている方がいらっしゃいますが、受贈者側の意思が明確でないとみなされると、相続財産として計上され、相続税の申告漏れを指摘されてしまうケースがあります。

ほかにも、子や孫が住宅を持つような年代であれば、「直系尊属から住宅取得等資金の贈与を受けた場合の非課税の特例」が活用できます。2021年12月31日までに新築取得や増改築用の資金として子や孫に贈与した場合、一定の要件を満たせば、下表のように契約の締結日に応じて非課税限度額が適用されます。ただしこの特例を受けるためには、受贈者側が取得した年の翌年に確定申告をする必要があるので注意しましょう。

非課税限度額

①住宅用の家屋の新築等に係る対価等の額に含まれる消費税等の税率が10%である場合

② ①以外の場合

それぞれ注意点もありますが、利用するのとしないのとでは大きな差が出ます。大切な資産を子や孫に上手に継承できるよう、活用していきましょう。

20年勤めた不動産情報サービスの会社での経験を活かし、住まい探しが初めての方にも分かりやすい、生活者の目線に立った記事の執筆活動を手がける。

※ 本コンテンツは、不動産購入および不動産売却をご検討頂く際の考え方の一例です。

※ 2021年6月30日本編公開時の情報に基づき作成しております。情報更新により本編の内容が変更となる場合がございます。