住宅ローンの基礎知識 Vol.5

夫婦共働きが増える中、住宅ローンの借り方も変化しています。従来は、夫が単独名義でローンを組むケースが多かったのですが、最近は夫と妻がそれぞれの名義で借り入れる「ペアローン」が増えています。住宅ローンに詳しいファイナンシャルプランナー(CFP)の平井美穂さんに、単独借り入れと「ペアローン」のどちらを選ぶべきか、判断のポイントを伺いました。

それぞれ、一長一短があることを理解しよう

—最近多い共働きのご夫婦は「ペアローン」の利用が増えているということですが?

平井:最近、不動産を購入する層はご夫婦ともにある程度の収入がある共働き世帯が少なくありません。そうしたご夫婦は、「ペアローン」で住宅ローンを借り入れするケースが増えています。私が相談を受ける東京近郊で住宅購入するお客さまの半数は夫婦で借り入れをしています。融資をする銀行も「ペアローン」を勧めるケースが多いように感じています。

ご夫婦で借り入れをする代表的な方法がいわゆる「ペアローン」といわれる借り方で、都市銀行をはじめ一般的な銀行で取り扱っています。例えば、全部で4,000万円を借りる時に、まず1本目は夫が主たる債務者となって2,400万円を借り入れし、2本目は妻が主たる債務者となって1,600万円の借り入れをするといった方法です。

「ペアローン」は、夫の借り入れに対しては妻が連帯債務者となり、妻の借り入れに対しては夫が連帯債務者となります。つまり、ご夫婦でそれぞれ、自分と相手の借り入れの合計額である4,000万円に対して、連帯債務を負うことになります。借り入れの前提条件として、「ペアローン」を組むためにはご夫婦ともに健康で団体信用生命保険に加入できることが必要です。

—単独借り入れと比較した「ペアローン」のデメリットとメリットを教えてください。

平井:分かりやすいデメリットとしては、ご夫婦のどちらかにアクシデントが起こった際のリスクが挙げられます。「ペアローン」の場合、夫もしくは妻のどちらか一方が不幸にもお亡くなりになった場合に、残された方の返済は残ってしまうのです。

先ほどの例では、夫が亡くなった場合、夫の借り入れ2,400万円は団体信用生命保険で一括弁済されますが、妻は借り入れ1,600万円の返済が続いてしまいます。一方、夫が単独借り入れをした場合、夫の加入した団体信用生命保険ですべて一括弁済されるので借り入れは残りません。

「ペアローン」の分かりやすい最大のメリットは、住宅ローン控除をご夫婦で受けることができる点です(※1)。確かに、ご夫婦ともに高額所得者で扶養家族がおらず節税対策がほとんどできていない場合や、借入額が大きい場合などには大幅な節税になるケースもあります。ただ、実際には、「ペアローン」と単独借り入れでどの程度の違いがでるのか個別の条件によって大きく異なりますから、きちんと試算してみることを強くお勧めします。

- ※1:住宅ローン控除の対象となるローン残高は新築(消費税課税住宅)・一般住宅の場合、一人上限4,000万円。夫婦で借入する場合は、最高4,000万円×2=8,000万円まで控除の対象となる。ただし、年末残高の1%かつ納税している所得税の範囲内(所得税で取り戻しきれない場合は納めている住民税のうち上限13.65万円まで合算可)。

—先ほどの借り入れ例では、住宅ローン控除はどの程度違うのでしょうか

以下の条件で10年間の住宅ローン控除還付金について、「ペアローン」と単独借り入れで試算すると次のようになります(※2)。

【ローン控除還付金シミュレーション前提条件】

借入総額:4,000万円、ローン金利1.2%(35年固定)、元利均等返済

世帯年収:夫600万円、妻400万円(夫は今後10年、年率2%増額、妻は10年間固定)

- ※2:年末の対象ローン残高の1%かつ、納税している所得税と住民税(消費税課税住宅は上限13.65万円、消費税非課税住宅は9.75万円)を合計した金額の範囲内が還付税額となる。対象ローン残高は、新築住宅(消費税課税物件)の場合、上限4,000万円。中古住宅(消費税非課税物件)の場合、上限2,000万円。

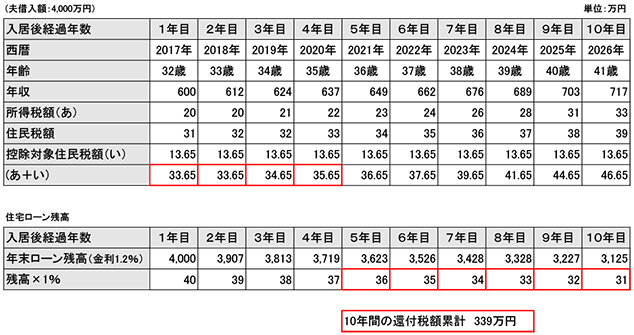

<①が単独で4,000万円を借入する場合>

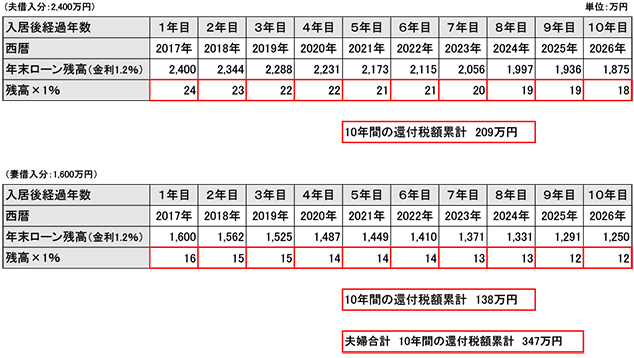

<②「ペアローン」 夫2,400万円、妻1,600万円借入する場合>

表中の□で囲んだ数字が還付税額です。この条件では、夫単独で4,000万円を借り入れした場合は10年間の還付金累計額は339万円、一方「ペアローン」で借り入れした場合はご夫婦合計の10年間の還付金累計額は347万円でそれほど差はない結果となりました。「ペアローン」にするとローン手数料も高くなるケースが多いことも考慮すれば、ローン控除還付金がこの程度の差しかないのであれば、万一の場合のリスクを妻に残す選択がベターなのかどうか悩ましいところです。

—単独借り入れと「ペアローン」、どちらを選ぶのか、そのポイントは?

平井:まず還付金額などの金銭的なメリットがどの程度あるのか、税理士などに相談して具体的に試算してみることをお勧めします。その額が分かった上で、デメリットと比較して、つり合うかどうか検討してはどうでしょうか。

もう一つご提案したいのが、夫が亡くなった場合と妻が亡くなった場合に関して、それぞれ遺族のキャッシュフロー表を作成してみることです。「ペアローン」にしてご夫婦でリスクを分散するべきか、借り入れは1本にして夫に万一のことがあった場合の妻のリスクをなくすべきかを判断する参考になるでしょう。

私は相談者に対して、住宅購入後、平均寿命まで家族が理想のライフプランを送った場合のシミュレーションとあわせて、万一ご夫婦のどちらか一方が亡くなった場合の、遺族の家計収支の推移もシミュレーションするようにしています。

それぞれがもらえる遺族年金の額や、加入している保険から支払われる保険金額を算出し、遺族の給与・退職金・老齢年金といった生涯収入と、遺族が必要な生涯支出を落とし込んでいきます。遺族の一生涯の家計収支の推移を確認しておくのです。

—そうしたシミュレーションの結果、見えてくるものはありますか

いろいろなご夫婦のケースがあるので一概にはいえないのですが、「ペアローン」で借り入れするのが有効な一般的な条件を並べると、まず、4,000万円以上の借り入れを組むこと、ご夫婦ともに借り入れ後10年間は継続的に働くことが上げられます。さらに妻が比較的収入の高い正規雇用の社員であって、夫が亡くなった場合でも家族の生活を支えながら自分の借り入れの返済も無理なくできることも望ましいですね。

ただし、これまでの説明は、あくまでも金銭面を対象にしたものであることも理解してください。最近の共働きのご夫婦は、パートナーとしてお互いに対等な関係で支え合おうとしているケースも多いと思います。その場合、ローンを抱えるというリスクを、夫だけが背負うのではなく、妻も分かち合うということで、「ペアローン」を選ぶという考え方も間違っていないと思います。

また、「ペアローン」の場合、基本的には、購入した不動産は夫と妻の共有になり権利割合は借入額の比率になります。考えたくはありませんが、離婚などのトラブルがあった場合、資産の権利関係が明確な点をメリットと考えるケースもあるでしょう。それぞれの稼ぎをそれぞれの資産にしていくという点を重視して、「ペアローン」を選択するという決断もあると思います。

このように、「ペアローン」か単独借り入れかを選択するには、金銭的な試算だけでは十分ではありません。大切なのは、夫婦の考え方やライフプラン、リスクに対する姿勢などの調整です。いい機会ですから、「理想の夫婦の在り方と資産形成」という大きな視点で考えてみてください。