ファイナンシャルプランナーが解説、住宅ローン金利の動向

- 2024年3月の日銀のマイナス金利解除の影響を受け、この春、住宅ローンは固定型の金利が上昇しました。さらに7月末に政策金利が0.25%に引き上げられたことで、変動型の金利も上昇し始めました。日々刻々と変わる金利動向ですが、住宅ローン利用者やこれから利用を予定している方が取るべき対応について、認定ファイナンシャルプランナー(CFP)の平井美穂氏にうかがいました。

- *本記事は2024年10月2日の情報に基づくものです

ついにメガバンクでも変動型金利が上昇!

——2024年7月末、日銀は金融政策決定会合で政策金利を0.25%に引き上げました。短期金利の急上昇を受け、住宅ローンも固定型に続いての変動型の基準金利が上昇し始めました。メガバンクなど店舗型銀行の金利上昇は2007年以来17年ぶりのことです。

平井:変動型についてはマイナス金利解除後、ネットバンク各行の金利が先行して上昇していましたが、10月より実店舗型の銀行でも変動型の金利見直しが始まりました。これまでメガバンクを中心とした大手の金融機関は金利の上げ下げをほぼ横並びで実施していましたが、今回は金利を据え置いている銀行もあり、各社独自の判断で動いていますね。ただ、地方銀行や信用金庫も金利を上げてきており、全体的には上昇基調にあるといえます。

(表1)主な都市銀行の変動型住宅ローンの金利動向(2024年9月⇒10月)*2024年10月4日現在

|

銀行名 |

最優遇金利 |

| 金利の引き上げを実施 |

三井住友銀行 |

0.475%⇒0.625%に(0.15%上昇) |

| 三井住友信託銀行 |

0.33%⇒0.48%に(0.15%上昇) |

| りそな銀行 |

0.34%⇒0.49%に(0.15%上昇) |

| 金利を据え置き |

三菱UFJ銀行 |

0.345% |

| みずほ銀行 |

0.375% |

——こうした動きについて平井さんはどう受け止めていますか。

平井:遂に来たか…というのが実感です。ただ、今回の金利上昇は序の口で、これからまだまだ上がっていく可能性もあると考えています。というのは、日銀委員の「2026年度までに段階的に1%の上昇もあり得る」という発言(2024年9月12日、田村直樹審議委員)が出て、これが実現するとなると、住宅ローンも予想していたスピード以上の速さで金利が上昇していくことになります。私個人はもう少しゆっくりと上昇していくものと考えていましたが…。

——既に住宅ローンを変動型で借りている方にとっては、金利上昇の影響がすぐに出てくるわけですが、どのような動きとなって現れてくるのでしょうか?

平井:変動型の金利については、年2回見直すところと、毎月見直す銀行がありますが、多くは年2回で、4月・10月に見直されるところが多いかと思います。この10月に金利が上昇した場合、来年1月から返済額の変わる方が出てくるでしょう。ただ、多くの住宅ローンは返済中に急激に支払額が変わらないよう、「5年・125%ルール」が適用されています。

(表2)変動金利の住宅ローンに適用される「5年・125%ルール」

| ルール |

返済方法に関する取り決め |

備考 |

| 5年ルール |

元利均等返済の場合、借入金利の利率が変更されても、年1回の基準日を5回経過するまでは、毎回の返済額の変更は行わない(据え置く)というもの |

5年間は返済額は変わらないが、元金返済分と利息分の割合が変更される |

| 125%ルール |

元利均等返済の場合、万一金利が大幅に上昇した場合でも、金利変更後の新返済額は旧返済額の1.25倍(125%)を超えることをしないというもの |

超過分を繰り越した結果、最後に未払い元利金が発生した場合、最終返済日にまとめて返済しなくてはならない(返済期限の延長は行われない) |

平井:この「5年・125%ルール」が適用されているのであれば、2024年に借りた人の返済額の上昇は2029年以降になり、今すぐ急激に返済額が上がるわけではありません。金利が上昇しても、実際の返済額がアップするまでには多少のタイムラグがあります。

ただし注意しなくてはならないのは、「5年・125%ルール」によって当面の返済額が変わらなくても、その内訳には変化があるということです。返済額は同じでも金利上昇によって内訳が変わり、利息分は増え、元金返済分は以前より減少しているのです。その分、総支払額が増えたり、定年退職時のローン残高が増えることになるわけですから、「まだ先のこと」などと楽観視せず、将来の返済に向けての対策が必要です。住宅ローンを借り入れる際、金融機関から「返済予定表」が示されますが、金利の変更によって新たな返済予定表に更新されることになります。この新しい返済予定表をきちんと確認することが大切です。

——金利が変わると新しい返済予定表が金融機関から送られてくるわけですか?

平井:いえ、最近は電子交付によるペーパーレス化が進んでおり、郵送されない金融機関も増えています。銀行からのお知らせを漫然と待つのでなく、Web上で確認・ダウンロードするなど自発的にチェックする能動的な動きが大切です。

——より金利の低い変動型、あるいは固定型へなど、この時点での住宅ローンの「借り換え」は検討に値しますか。

平井:現在、住宅ローンの金利を上げるところ、据え置くところと金融機関によって違いが出ていますから、より低い金利の低い商品が見つかる可能性があります。現在のローン金利が高めな方や、返済期間が20年以上残っているような方は、借り換えるのも1つの手でしょう。また金利以外の要素として、契約者ががんと診断された場合にローン残高がゼロまたは半額になるなど、「がん保障付き団体信用生命保険」をつけて借り換えをするというのも、将来の万一のリスクに備えた借り換え方法としては有効です。ただ借り換えにあたっては費用がかかるのと、返済能力や健康状態など再び審査を受けることになるので、効果やリスクを慎重に確認して判断するようにしてください。

固定型/変動型の検討は3通りのシミュレーションから

——さて、ではこれから住宅ローンを借り入れようと考えている方については、どのような点に注意すればよいでしょうか。現在のような金利上昇の局面では、固定型/変動型の選び方のセオリーが変わったりしますか。

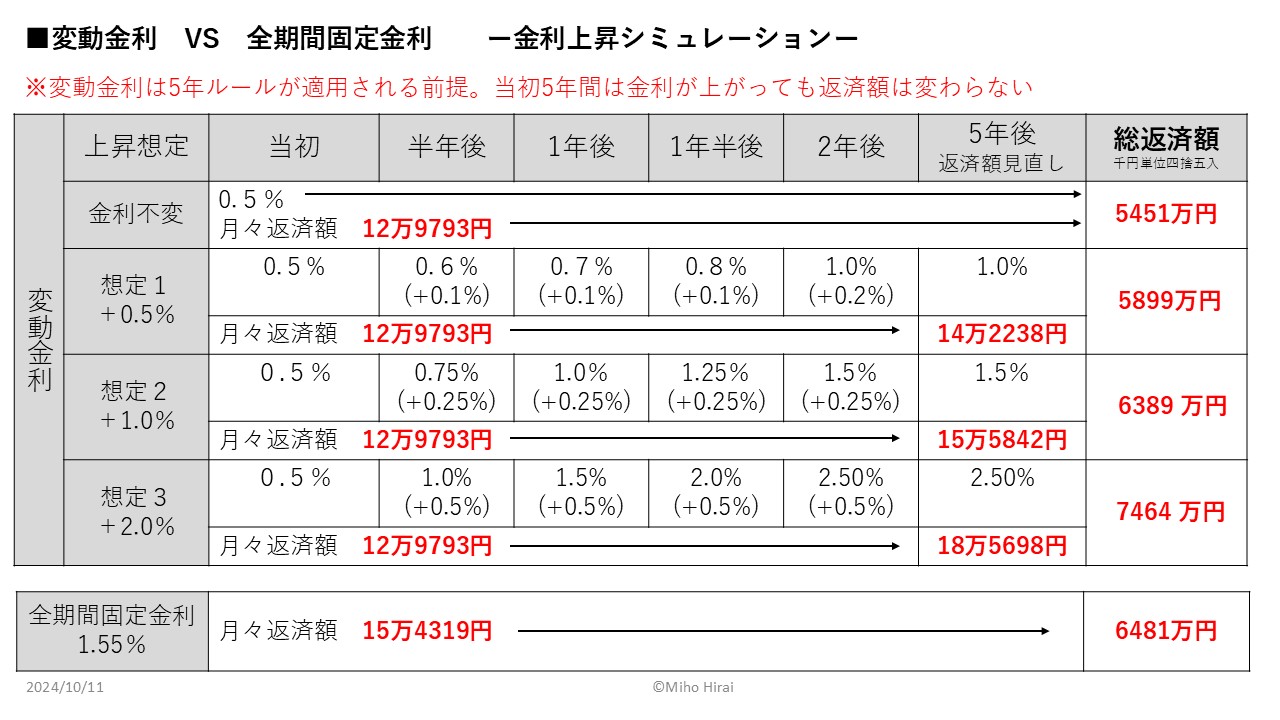

平井:私がいつもお客さまにアドバイスしているのは、変動金利について3つの金利上昇シミュレーションを行い、それと全期間固定型の総返済額と比較することで、最終的にどちらを選ぶか判断していくというものです。私の事務所では現在よりも「0.5%上昇したパターン(想定①)」「1%上昇したパターン(想定②)」「2%上昇したパターン(想定③)」、この3通りでシミュレーションを行い、月々の返済額や総返済額の差を確認しています(2024年現在)。

(表3)平井美穂氏が提案している金利上昇予測シミュレーション

| パターン |

シミュレーション手法 |

| 想定①(楽観シナリオ) |

金利が一定期間経過後に累計+0.5%上昇 |

| 想定②(中間シナリオ) |

金利が一定期間経過後に累計+1.0%上昇 |

| 想定③(悲観シナリオ) |

金利が一定期間経過後に累計+2.0%上昇 |

悩ましいのは、いつどのタイングで金利が上がるのか、また上がり幅はどれくらいなのかという点です。今回は、日本銀行の金融政策決定会合のメンバーからの発言を受けて、これまでよりも短期間に金利が上昇した場合の強気なシミュレーションをしてみました。今後2年間で累計+0.5%~+2.0%上がるという想定なので、5年後には月々の返済額が+1万2445円~+5万5905円増えるという衝撃的な結果となりました(借入額5000万円・35年・元利均等返済の場合)。

(表4)金利上昇を想定した、変動金利と固定金利の損益分岐シミュレーション例

出典:平井美穂氏作成のスライドより引用

実際には利上げのタイミングや上昇幅はもっとランダムであり、金利は上がりっぱなしではなく上げ下げを繰り返すものなので、上記シミュレーションは返済額がどれくらい増えるのかを把握するためのあくまでも単なる仮定ととらえてください。その上で、例えば「想定2」の今後+1.0%くらいまでで留まるだろうと予測するのであれば、全期間固定金利より変動金利の方が総返済額が少なくなり、変動型でも“逃げ切れる”可能性が高いと判断できます。

一方で、今後金利のある世界へと日本が大きく変わっていくのだとすると、長期的には+2.0%を超えて金利が上昇する可能性も捨てきれません。そういう意味では、目の前の損得だけで判断するのではなく、将来の予測できないリスクをなくすために全期間固定金利を選択するという考えもあるでしょう。また、先ほどの借り換えの話に出てきたように、「がん団信」など付帯サービスを考慮にいれて商品選びをするのもよいかと思います。それと「5年・125%ルール」は、適用しない金融機関や商品もあるので、そういった商品の違いにも気にかけておきましょう。

変動型の「将来金利が上昇する可能性」が今、現実に起きているわけですから、住宅ローン選びにおいてもこうしたリスクを見込んだ現実的な検討と判断をしてください。また、住宅ローンを限度額いっぱいまで借りたり、毎月の返済額を高めに設定したりするなどの資金計画は、将来返済が苦しくなっていく恐れがありますから、将来の金利上昇を見込んだゆとりある返済計画が大切です。

不動産はインフレに強い資産である!

——さて、これからの住宅ローン金利動向ですが、どこまで上がっていくものでしょうか。どの程度まで考えておけばよいでしょうか。

平井:日本の衆議院選、アメリカの大統領選、円高・円安、株価、エネルギー調達コストのアップなど、今後の金利の変動要素はいくらでもあり、将来の金利変動については誰も予測できません。

先ほどもお話ししましたが、日銀・田村直樹審議委員の「景気を過熱せず、冷やしすぎもしない中立金利の水準は最低でも1%程度だろう」という9月12日の発言をご紹介しました。もしも発言の通りに推移していくと今後2年間という割と短期間に、(変動金利の元になっている)短期金利が1%程度まで上がることになります。2年間で金利が+1%上昇すると、多くのご家庭で住宅ローンの返済額が月に2万円以上も増えることになり、さすがに返済がきつくなる方も出てくるかと思います。

ただ、その後、日銀の野口旭審議委員が「今後、消費者物価の上昇率が賃金上昇を伴いながら2%近傍で安定しつつあることを慎重に見極めながら、金融緩和を徐々に調整していく」(10月3日、日経新聞)と言及し、この9月に新首相に就いた石破茂首相も追加の利上げに否定的な見解を示しました(10月2日)。世界的には利下げが始まっている中で、日本の金利引き上げは思ったほど早くは実施されないかもしれませんが、引き続き政府や日銀の動向を注視していく必要があります。

現在の金利上昇の影響は、住宅ローンだけの話ではありません。マイカーローンや奨学金も、金利が上昇しており、返済額がアップし始めています。また光熱費や食料費など、急速な物価上昇が続いており、日々の生活防衛に苦労されている方が増えています。住宅ローンに限らず、家計全体の見直しや備えが必要です。収入を増やす、無駄な支出を見直す、効率の良い資産配分・家計管理をするなど、その間にできる準備をしておきましょう。

——短期金利の上昇は、私たちが銀行などに預けている預金の金利も引き上げるといった側面もあります。

平井:はい、確かに定期預金の金利が引き上げといった、生活者にとって嬉しい動きも一部で出てはいます。金利もそうですが、今後はあらゆる資産の値動きを味方につけ、インフレへの備えと家計防衛をしていくことがいっそう重要になっていきます。

さまざまある資産の中でも、「不動産」は物価上昇時に価格に連動しやすい、インフレに強い資産でもあります。賃貸住宅なら家賃は掛け捨て的なものになりますが、持ち家を購入すれば、住宅ローンの返済は不動産という資産形成につながります。持ち家の購入は、資産防衛の一面でもあるわけです。

物価上昇などに伴って不動産の物件価格も上昇していますが、当面は需要減退などによる価格低下はなさそうです。一般的には就労収入が得られる時期が限られている中で、いつか買うのであれば早くに買った方が経済合理性の面ではより効率よく安全に資産形成をすることができます。投資とは違い、持ち家の購入はご家族の生活の質を高めるための手段でもありますから、金利上昇に怯えるばかりでなく、ご自分たちにとって適正な買い時を判断していくことも大切かと思います。

大学卒業後、マンション販売会社に勤務。その後、金融機関に転職をし、都市銀行およびモーゲージバンクにて融資業務・資産運用相談を専門とする企業系ファイナンシャルプランナーの仕事に携わる。出産を機に退職し、独立系ファイナンシャルプランナーとして住宅ローンのアドバイスを中心に活動。近著に『金利上昇でもあわてない 住宅ローンの超常識』(河出書房新社)

建築・不動産ライター / 編集者。主に住宅を中心に、事業者や住まい手に向けて暮らしや住宅性能、資産価値の向上をテーマに展開している。近年は空き家活用や地域コミュニティーにも領域を広げる。著書に『中古住宅を宝の山に変える』『実家の片付け 活かし方』(共に日経BP・共著)

※本コンテンツは、不動産購入および不動産売却をご検討頂く際の考え方の一例です。

※2024年10月28日本編公開時の情報に基づき作成しております。情報更新により本編の内容が変更となる場合がございます。