固定金利は上がるとしてもあと1%程度以内では

——2024年3月のマイナス金利政策の解除発表は大きなニュースとなり、今後住宅ローンを含む各種の金利が上昇していくのではという論調が目立ちました。実際、このトピックは住宅ローンの金利にどう影響していきそうなのでしょうか。平井さんはマイナス金利解除の動きをどう受け止めていらっしゃいますか。

平井:日本ではバブル崩壊後、1990年の半ばからおよそ30年もの間、低金利の状況が続いていました。特に住宅ローンの変動金利の指標となっている短期金利については、2009年から現在まで全く変動していない状況です。それが、今回のマイナス金利解除によって、いよいよ短期金利が引き上げられるのではという憶測が広がり大きなニュースとなりました。ですが、もともと住宅ローンの変動金利は半年ごとに変わるものであり、上下するのは不思議なことではありません。マイナス金利解除の動きがかなり大げさに騒がれましたが、私から見ればそうたいした話ではない、という印象です。

一方、「フラット35」をはじめとする長期固定金利型住宅ローンの金利の指標となっている長期金利については、2022年からのアメリカの金利上昇の動きに伴って、すでに上昇しています。「金利が上昇する時には、短期金利よりも長期金利の方が先に上がるもの」とこれまでも教科書的に言われており、それが今、まさに体感できる時期なのではないでしょうか。

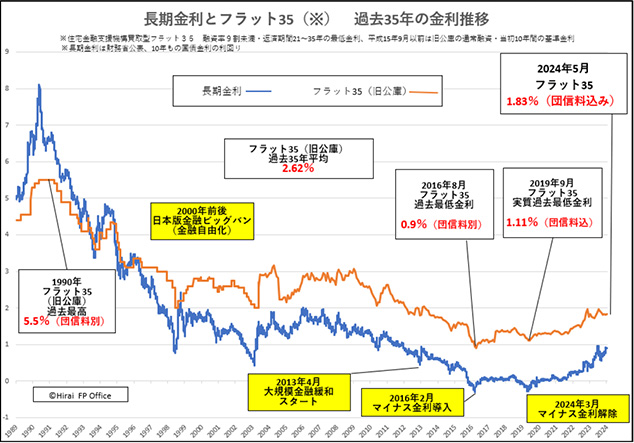

(図1)長期金利とフラット35 過去35年の金利推移

出典:平井美穂氏作成のスライドより引用

——不動産購入検討者にとっては、マイナス金利の解除によって、今後住宅ローンも上昇基調に向かうのでは、と気にされる方がほとんどかと思います。上がるにしても、それがいつ頃、どのくらいの上げ幅になりそうかなど、少しでも情報がほしいところです。

平井:未来の予測は誰にとっても難しいものですし、私にもできません。ただ、過去の住宅ローンの金利の推移をきちんと把握しておくことで、今後の住宅ローン金利がどれだけ上がりそうかといった推計は可能です。

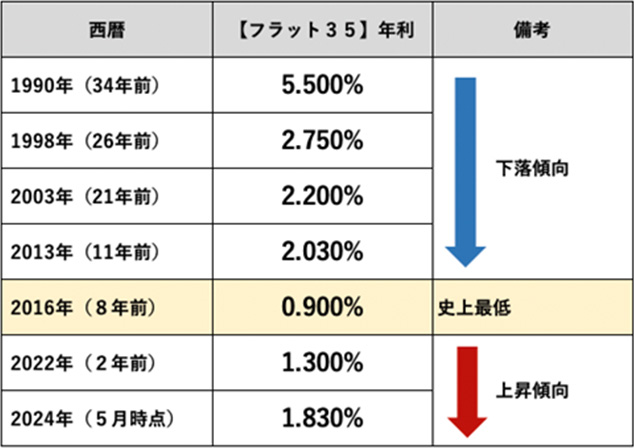

まず固定金利の代名詞である『フラット35』に関しては、2016年が一番底をつけて0.9%でしたが、2024年5月現在1.83%まで上昇しています。

(表1)長期固定金利(フラット35)の金利推移

出典:平井美穂氏資料をもとに作成

住宅金融公庫の時代(2007年に住宅金融支援機構に業務が引き継がれる)は半数以上の方が長期固定型ローンを組んでいましたが、変動型の金利が大きく下がっていくとともに、変動金利を選ぶ方が増えていきました。

それでも2016年にマイナス金利が導入され、長期金利が0%を切ったことで『フラット35』の金利も1%を割ったことは、ローン検討者に大きなインパクトを与えました。今振り返ると、変動金利との差が縮んだ2016年は、全期間固定金利型住宅ローンが借り時だったと言えます。

——固定金利は長期金利を指標として連動しているわけですが、そうなると今後も当面は上昇基調で推移していくということでしょうか。バブル期のような、年利5%といった時代に戻ってしまう可能性もあるのでしょうか。

平井:私としては、日本版金融ビッグバン以降、大規模金融緩和が始まる前までの時期が比較的健全な時期と考えており、この時期の金利を参考にするのがいいかと思っています。金融ビッグバン以前はバブル期に当たりますし、マイナス金利時代も特殊なケースといえ、あまり参考にしなくてよいかと思います。

上記のことから2000年あたりから2013年頃までの金利を参照すると、フラット35は2%から3%くらいのレンジで推移していることがわかります。ですので、当面は金利が上昇するにしても、この程度の範囲に留まるのではないでしょうか。現在の固定金利は1.8%程度ですので、上がってもあとプラス1%くらい、最大3%くらいまでを見ておけばよいように思っています。

変動金利は「店頭金利の上昇」と「優遇幅の減少」の両面に注視が必要

——では、今度は変動金利についての動きについてお願いします。こちらは固定金利と対照的に、今のところ大きな金利上昇の動きが見られません。借りる側としては、金利が低めな分、変動型の方が金利上昇の動きがむしろ強いようにも思うのですが…。

平井:2024年5月、一部のネット銀行が変動型の金利を上げるといった動きもありますが、金利を据え置いている銀行がまだまだ多く、全体的に見るとまだ上昇してはいません。しかも昨年と比べて、まだ下がっているともいえるのです。

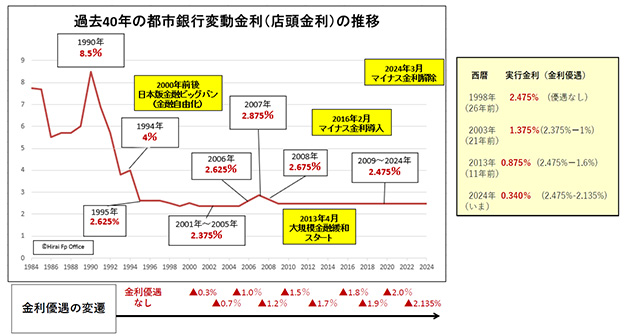

(図2)変動金利(店頭金利)の推移

出典:平井美穂氏作成のスライドより引用

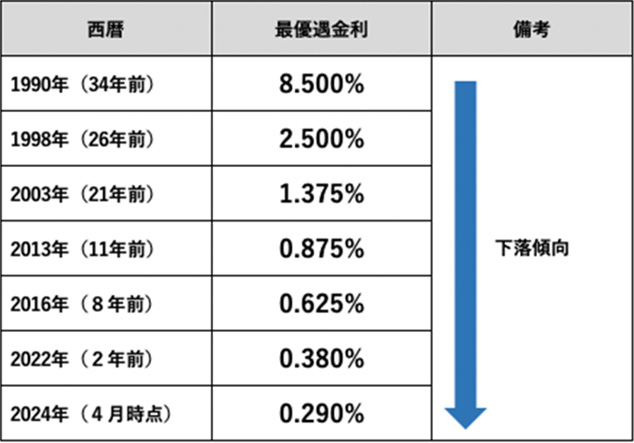

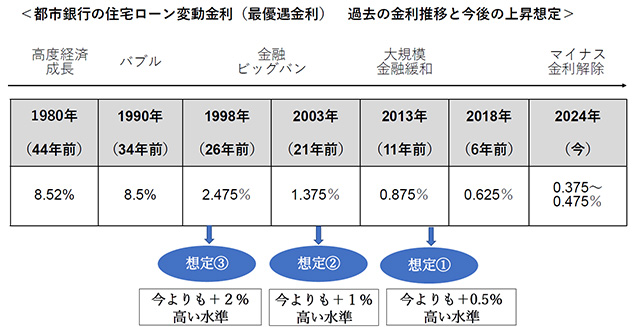

(表2)変動金利(最優遇金利)の推移

出典:平井美穂氏資料をもとに作成

2009年~2024年現在まで変動金利が指標とする短期プライムレートの金利は変わっていないため、変動金利の「店頭金利」も変わっていませんが、各社の競争によって「金利優遇幅」が拡大しており、実際に適用される「貸出金利」が下がってきている状況があるわけです。

|

参考:貸出金利(実行金利)について

貸出金利(実行金利) = 店頭金利 ― 金利優遇

住宅ローンの「貸出金利」(実際に借りられる金利。「実行金利」とも呼ばれます)は、「店頭金利」(各金融機関が設定する基準の金利)から、審査の結果によって決まる「金利優遇」を差し引いた数字となります。

|

変動型の現在のような超低金利は、ネット銀行が果たした功績が大きいかと思います。2000年以降、ネット銀行が相次いで住宅ローン業界に参入してきました。ネット銀行が参入してきたことで金利競争が激化していったわけです。これに追従して既存の店舗型の金融機関も金利を下げていきました。

——そうなると、変動型は当面は現状の金利が維持されそうということでしょうか。

平井:金融機関が金利を上げていく流れとして、今後2つの動きが出てくるように考えています。1つは金利優遇幅の縮小です。一部の金融機関では、給与振り込み口座の設定や投資信託の継続購入をする顧客には金利優遇するものの、一般向けの金利は金利優遇を縮小するなど、顧客の選別が進んでいるように思います。また、過度な金利競争に参入しなくなってきている金融機関の動きもみられます。

そのほか、金利優遇は自己資金の出資割合、返済負担率など審査結果によっても変わってきますので、低い金利で借りようと思ったら、できる限り最大の金利優遇を受けられるよう努力することが必要です。

金利が上昇するもう1つの要素は、元の指標である短期プライムレートが上がるということですが、短期プライムレートは、2009年から現在まで、ここ16年間一切変わっていません。過去の歴史を振り返ってみても、1995年から約30年間、都市銀行の店頭金利は2.375%~2.875%の間で推移しているので、5%や8%までの極端な金利上昇は考えにくいのではないでしょうか。

——店頭金利の変動と、金利優遇幅の動きの両方に注視した方がよいということですね。

平井:はい、実際に今後の店頭金利や金利優遇がどのように推移するかは予測できませんが、過去30年における最優遇金利(店頭金利から最大の金利優遇を差し引いた実行金利)の推移を一つの参考にしてみるといいと思います。11年前の2013年は変動金利の最優遇金利が概ね0.875%であり、現在よりも0.5%ほど高くなっています。21年前の2003年は1.375%で現在よりも1%ほど高い水準、26年前の1998年まで遡ると2.475%で現在より2%ほど高い水準になっています。この幅を、今後の金利変動の目安として意識しておけばよいのではないでしょうか。

変動vs.固定、4つの数字からシミュレーションしていく

——金利が全期間変わらない安心感の「固定型」、金利の低さが魅力の「変動型」。さて、金利の動きが出てきそうな現在、どのような選び方を心がけていけばよいのでしょうか。

平井:月額の支払額や総支払額について、固定型と変動型ではどう違ってくるのかの確認は必須です。また、変動金利を選ぶ場合は金利の上昇シミュレーションをしておくこともおすすめします。私の事務所では、現在よりも「0.5%上昇した段階(想定①)」「1%上昇した段階(想定②)」「2%上昇した段階(想定③)」、この3通りぐらいで金利上昇シミュレーションをしています。

(図3)平井氏の考える、将来の金利上昇を踏まえたシミュレーション例

出典:平井美穂氏作成のスライドより引用

将来の金利がだいたい想定①〜②の範囲で留まるのであれば、変動金利で借りても総支払額が固定型より少なくて済み、逃げ切れる。想定③のような、金利が2%以上上がるのであれば、固定金利で借りておいた方がよい、という結果になるかと思います。

——変動型の金利上昇について3パターンのシミュレーションしたうえで、固定型と比較するわけですね。

平井:はい。では住宅ローンで5,000万円を借りた場合、将来の金利上昇によって総支払額がどう変わるか、固定金利との差がどうなるのかのシミュレーション例を1つご紹介します。

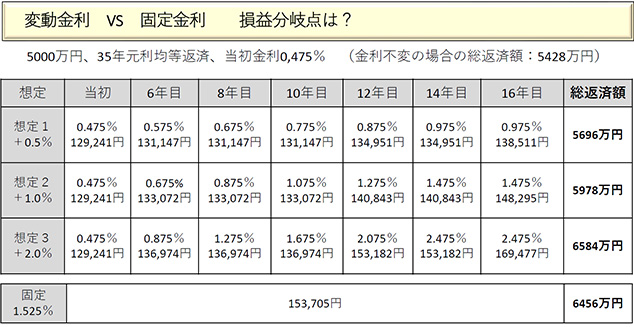

(表3)金利上昇を想定した、変動金利と固定金利の損益分岐シミュレーション例

*借入額5,000万円、35年元利均等返済、当初金利0.475%(金利の変動がない場合、総返済額は5,428万円)

出典:平井美穂氏作成のスライドより引用

金利上昇の設定ですが、想定①②③とも、6年目から金利が上がるとしています。想定①は2年ごとに0.1%ずつ、全部で5回上がるので累計で0.5%上がります。想定②は2年ごとに0.2%ずつ、想定③は2年ごとに0.4%ずつ上がっていくので、それぞれ累計で1%(想定②)、2%(想定③)ずつの上昇を見込んでいるという設定です。ただし、実際の金利は「上がる・下がる」を繰り返していくものですし、上昇幅はこのように一定ではないので、シミュレーションはあくまで仮定のものだと思ってください。

想定①②③とも金利0.475%で5,000万円借りているのは同条件なので、当初の返済額は月額12万9241円になります。このシミュレーションでは金利が上昇しているのに月々の返済額が変わっていないところがあるのは、「5年ルール」や「125%ルール」を適用しているためです。

|

参考:「5年ルール」「125%ルール」

借入金利の利率が変更されても、年1回の基準日を5回経過するまでは、元金部分と利息部分の金額を調整することで、毎回の返済額の変更は行わないのが「5年ルール」。また、金利変更後の新返済額は、旧返済額の1.25倍(125%)を超えることをしないのが「125%ルール」。住宅ローンの多くがこうしたルールを適用しています。

|

これが16年目になると、想定①は138,511円、想定②は148,295円、想定③は169,477円に上がることになります。35年固定型は、返済額が最後まで153,705円ですが、この額より16年目の返済額が高くなるのは想定③だけです。

つまり想定①や②のような、金利が0.5から1%程度の上昇で留まるのであれば変動金利の方が総支払額が少なくて済み、2%以上超えるように思うのであれば固定金利を選ぶほうがよいことになります。この試算は14年目までに想定の金利上昇が起こることを前提にシミュレーションしているので、それよりももっと後に金利上昇が起こる場合には、総返済額がもっと少なくなります。

差額を資産形成に回すことでリスクヘッジし、安心や余裕を手に入れる

——つまり、想定③の「悲観シナリオ」以外、今の状況では変動金利の方が有利ですし、金利上昇といっても、毎月の返済額が極端に上がるわけではないわけですね。

平井:「将来、ひょっとして2倍にも3倍にも上がるんですか?」とか「毎月5万も6万も返済額が上がるんですか?」などと思っていたりする方もいますが、実際にシミュレーションを提示すると、「あっ、こんなものなんですね」と安心・納得される方も多くなっています。金利上昇という現象をイメージで必要以上に恐れるのではなく、実際にシミュレーションしてみることが大切です。それでも将来の金利上昇を避けたいと思うのであれば、固定金利を選べば心配もなくなります。あるいは、ご夫婦でペアローンを組み、1本は変動金利で、もう1本は固定金利で借りることでリスクを分散させる方法も考えられます。

あと、万一金利上昇によって返済額がアップしても、それを無理なく返済できる原資をつくっておくことが大切です。例えば、実際の住宅ローンは変動金利で組む場合でも固定型の返済額を試算してみて、差額の月々2~3万円を貯蓄や投資に回すことをおすすめします。また、金利上昇をネガティブにとらえる風潮がありますが、金利は借金だけではなく預金にもつきます。さらに株式や債券などで資産運用をすれば金利上昇への対策にもなります。今後、金利が上昇傾向にあるのであれば、金利上昇をチャンスに変えて上手に資産を増やしていきたいですね。

大学卒業後、マンション販売会社に勤務。その後、金融機関に転職をし、都市銀行およびモーゲージバンクにて融資業務・資産運用相談を専門とする企業系ファイナンシャルプランナーの仕事に携わる。出産を機に退職し、独立系ファイナンシャルプランナーとして住宅ローンのアドバイスを中心に活動。近著に『金利上昇でもあわてない 住宅ローンの超常識』(河出書房新社)

建築・不動産ライター / 編集者。主に住宅を中心に、事業者や住まい手に向けて暮らしや住宅性能、資産価値の向上をテーマに展開している。近年は空き家活用や地域コミュニティーにも領域を広げる。著書に『中古住宅を宝の山に変える』『実家の片付け 活かし方』(共に日経BP・共著)

※ 本記事は2024年5月30日の取材を基に作成したものです。

※ 2024年5月30日本編公開時の情報に基づき作成しております。情報更新により本編の内容が変更となる場合がございます。

※ 本コンテンツは、不動産購入および不動産売却をご検討頂く際の考え方の一例です。