同じ借入額なら返済額や総支払額は大幅に減少

ざっくりとではありますが、金利差がもたらすメリットをイメージしやすくするため、シミュレーションを行ってみました。

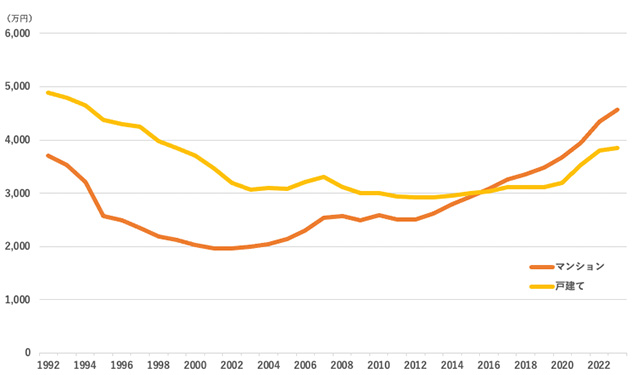

(図4)首都圏の中古住宅価格推移(成約ベース) *2023年のみ暦年のため参考数値

出典:財団法人 東日本不動産流通機構「首都圏不動産流通市場の動向(2002年度、2012年度、2022年度、2023年)」

中古住宅(マンション/戸建て)の価格は上記のように推移してきたので、とりあえず4,000万円の中古住宅を購入し、30年かけて返済するとして、バブル期と現在とでは返済内容がどう変化しているのかをざっくりと計算しました。条件を極力シンプルにするために、2024年の住宅ローンは全期間固定金利のフラット35を適用しましたが、バブル期の1990年にはフラット35は未発売のため、当時の住宅金融公庫の最低金利(10年目まで5.50%、11年目以降6.85%)で試算しました。なお、頭金なしでの100%フルローンは金利が違ってきますので、あくまで「住宅ローンで4,000万円を借りた場合の返済額の概算」と捉えてください。

*旧公庫融資基準金利の推移

(表1)住宅ローン万円の返済シミュレーション(①毎月返済額、総返済額、利息)

| 購入年 |

適用金利 |

毎月返済額 |

総返済額 |

うち利息分 |

| 1990年 |

10年目まで 5.50% |

227,115円 |

87.976.486円 |

47,976,486円 |

| 11年目以降 6.85% |

253,011円 |

| 2024年 |

全期間 1.82% |

144,273円 |

51,938,199円 |

11,938,199円 |

- *30年返済、元利均等払い、ボーナス返済なしの場合

- *端数処理のため、最終返済回の金額には相違が生じる

同じ4,000万円の住宅ローンを組んだ場合でも、1990年当時と現在とでは月々の返済額が8万円以上も違ってきます。バブル期は、現在より1.57倍も多く支払わなくてはならなかったわけです。しかも11年目以降はこの差がさらに広がり、10万円以上も違ってきます。

また、30年分の総返済額で見ると、バブル期と比べると43.600万円以上も利息が少なく済むことが分かります。バブル期は、住宅ローン借入額の2倍以上も支払って住宅を取得していたわけです。

また、支払いの負担を実感するために、年収に対する住宅ローン年間の返済割合=返済負担率についても試算してみました。厚生労働省が毎年発表する「国民生活基礎調査」によると、1990年当時の平均所得金額は1世帯あたり596.6万円だったそうです。2024年の数値は当然出ていませんが、あくまで概算のシミュレーションとして、最新の2021年の数字(545.7万円)を適用して比較してみました。

(表2)住宅ローン4,000万円の返済シミュレーション(②返済負担率)

| 購入年 |

平均世帯所得 |

毎月返済額 |

年間返済額 |

うち利息分 |

| 1990年 |

596.6万円 |

227,115円 |

2,725,380円 |

45.7% |

| 2021年 |

545.7万円 |

144,273円 |

1,731,276円 |

31.7% |

なんとバブル期は45.7%という数字になりました!あくまでも概算ではありますが、当時も相当の負担であったことが分かります。2021年の31.7%という数字も大きなものですが、全ての世帯の平均であり、住宅取得者は平均値より年収が高めであると考えられます。例えば「児童のいる世帯」の平均所得は785万円であり、この数字を適用すれば22.1%に下がります。

実際の数字として、住宅金融支援機構の「2022年度 フラット35利用者調査」を見ても、返済負担率は平均で23.1%となっており、こうした試算が現実とそう遠くないように思います。

*返済負担率出典