ファイナンシャルプランナーが解説、住宅ローン金利の動向

- 近年の住宅ローンの動向や今後の展望、これからの住宅ローンの選び方のポイントについて、認定ファイナンシャルプランナー(CFP)の平井美穂氏に聞きました。

二極化している住宅ローンの金利

——これまで長期にわたって低金利が続いてきた日本でも先高感が出ています。これらの動きは住宅ローン分野にも影響を及ぼしているかと思いますが、まずは住宅ローンに関する最近の動向を教えてください。

平井:住宅ローンの金利は現在、「変動金利は低位安定、固定金利は上がっている」という二極化の状況にあります。固定金利は長期金利の上下に連動しますが、日本銀行は2022年12月、その長期金利の上限目標を+0.25%から0.5%へと引き上げ、さらに2023年7月には市場動向に応じて0.5%超えも容認しました。こうした影響もあって、固定金利は現在もじわじわと上昇を続けています。

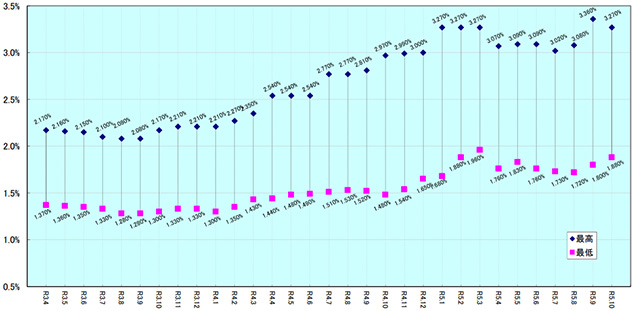

(図1)固定金利:【フラット35】借入金利の推移(最低〜最高)*2021年4月〜2023年10月

出典:住宅金融支援機構

*借入期間21年以上35年以下、融資割合9割以下、新機構団信付きの場合

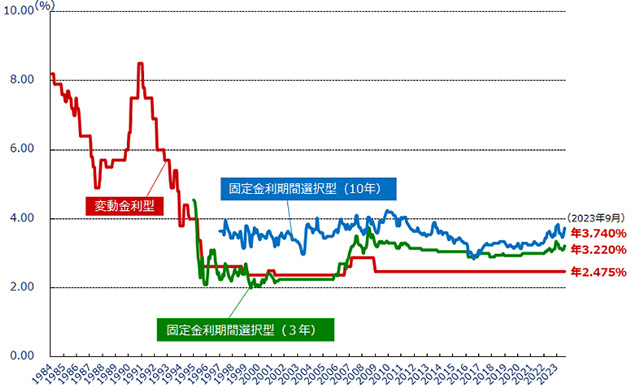

平井:その一方で、変動金利は低位安定しています。これは、日本銀行のマイナス金利政策とネット銀行の台頭による影響が大きいといえます。低コストを武器にネット銀行が金利競争を繰り広げ、低金利をアピールしてシェアの拡大を図っています。最近の新規融資実行額はメガバンクを越えたほどで、今や住宅ローン検討時の当たり前の選択肢の1つになったといえます。

(図2)民間金融機関の住宅ローン金利推移(変動金利等)

出典:住宅金融支援機構「民間金融機関の住宅ローン金利推移(変動金利等)」

*主要都市銀行のHP等により集計した金利(中央値)を掲載。なお、変動金利は1984年(昭和59年)以降、固定金利期間選択型(3年)の金利は1995年(平成7年)以降、固定金利期間選択型(10年)の金利は1997年(平成9年)以降のデータを掲載

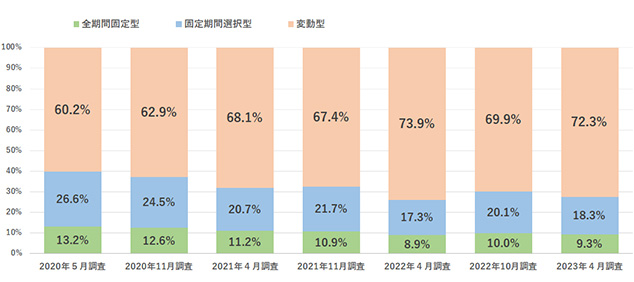

——そうなると最近の住宅ローン利用者は変動金利を選ぶ方が増えているのでしょうか。

平井:はい、金利が下がっている分、自然と変動金利を選ぶ人が増えています。現在は約7割の方が変動ローンを選んでいます。低い金利が現時点での数字に過ぎないことを承知していても、月々の返済額の差などを見ると魅力的に映ってしまうのでしょう。ただ、変動金利で35年間一度も金利が上がらなければラッキーですが、このご時世、その考えはあまりにも楽観的過ぎるかと思います。

(図3)住宅ローン利用者が利用した金利タイプ

出典:住宅金融支援機構『住宅ローン利用者調査(2023年4月調査)』

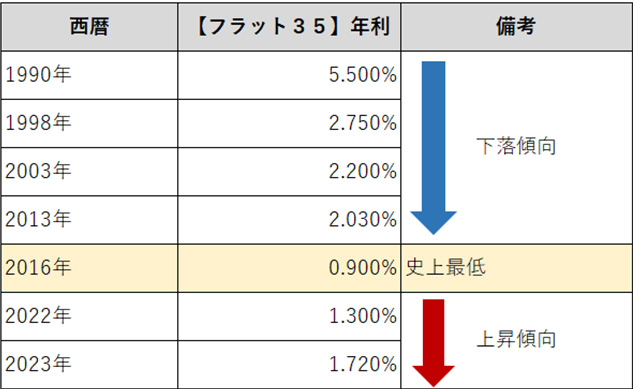

平井:金利が上昇しているとはいえ、固定金利の利率はまだまだ低い水準にあり、2013年の大規模金融緩和以前と比べても低いものになっています。近年は全国的に物件価格が上昇しており、借入額が多くなりがちな分、35年という長期にわたって現在の金利が確定する固定金利の安定性は十分魅力的といえます。

(表1)長期固定金利(フラット35)金利推移

出典:住宅金融支援機構『住宅ローン利用者調査(2023年4月調査)』

3パターンのシミュレーションで最適な商品を選ぶ

平井:ローンの借入に当たって最も重要なのは、無理なく返済が続けられることです。特に変動金利の場合、現在の支払い能力だけで選ぶのでなく、10年後にも余力があるかどうかをきちんと調べることが大切です。将来の金利上昇によって月々のローン返済額が増える可能性があるだけでなく、管理費や修繕積立金の値上げも考えられます。出産や子育てで共働きができない時期や、子供の教育費がかさむ時期もあるでしょう。最近は物価上昇率が3%に達するなど、日々の生活費も上昇しています。住宅ローンを借りるのは一瞬ですが、返すのは20年、30年と、“超長距離走”です。将来のリスクを極力ヘッジする選択が重要です。

——将来のリスクも考慮した住宅ローンの選び方について教えてください。

平井:将来、金利が上昇することを前提としたシミュレーションは不可欠です。どのくらいの上昇を見込んでおくべきかの判断は難しいですが、私は3パターンの金利上昇を想定したシミュレーションをお薦めしています。

過去30年くらいの金利の推移を遡ると、2000年前後に起きた金融ビッグバンと2013年に起きた大規模金融緩和が、これまで住宅ローンの金利に影響を与えたビッグイベントになるかと思います。まず、金融ビッグバンによってネットバンクが登場するなど、住宅ローンの金利引き下げ競争が始まりました。それ以前はバブル期や高度経済成長期のため、そのときの金利はさほど参考にしなくていいと思います。ここ10年の大規模金融緩和は、政府が金利を意図的に下げていた特殊な時期だったので、これも気にしなくていい。なので、2000年から2013年あたりの金利を参照するのがいいと思っています。

2013年の最優遇金利は、現在よりも大体0.5%高い水準です。これが2003年前だと約1%、1998年前だと約2%高い水準ですので、今の金利で「+0.5%」「+1%」「+2%」と3つの金利で返済額についてシミュレーションしてみてください。そうすると月々2万円ぐらい、3万円ぐらいの上昇になるといった感覚がつかめるはずです。そうした数字を把握した上で、いざ金利が上がったときの対処法を考えておけば安心でしょう。2〜3万円程度の上昇であれば、預貯金や、債券や株式などから得られる利息や配当といったインカムゲインを返済額増額に充てる、もしくは奥様が働きに出るなどいろいろな方法が考えられます。

(表2)都市銀行住宅ローン・変動金利(最優遇金利)の変遷

出典:『金利上昇でもあわてない 住宅ローンの超常識』(平井美穂著)を元に作成

——シミュレーションによっては、固定金利を選んだ方がいい場合もありますか。

平井:返済シミュレーションの結果、以下のとおり想定できます。

想定❷までしか耐えられない場合…固定金利がいいかもしれない

想定❸でも心配ない場合…変動金利で問題ない

つまり、現在よりも2%以上、上がりそうだと考えるのであれば、固定金利を選択した方がいいということになります。

変動金利の金利上昇リスクを緩和する(小さくする)方法として、変動金利と固定金利の2本立てで借り入れる「ミックスローン」を選ぶことも考えられます。借入額が5,000万円を超えるとさすがに全額変動金利では怖いということで、両者を併用する人もいます。夫婦ペアローンで、金利タイプを変える方も多いです。

住宅ローン利用は自衛策を合わせて

——近年、都市部・地方部問わず住宅の価格が上昇しています。そのため借入額も大きくなってきており、住宅ローン選びは慎重な検討が必要かと思います。

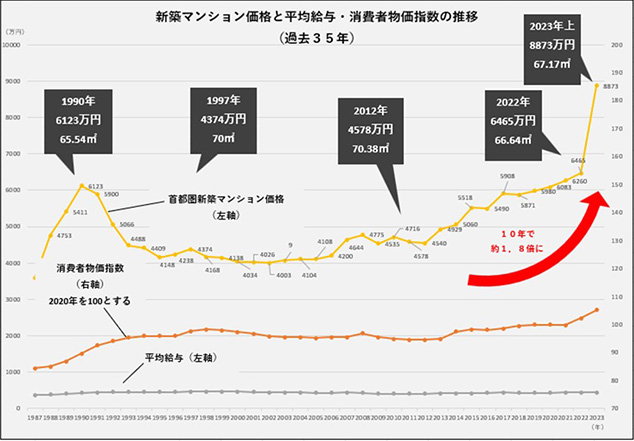

平井:返済負担率(年収から見た住宅ローンの返済割合)の統計を見ると、20〜25%以内に収まっている人がほとんどのため、健全ともいえる範囲かとます。ただ、首都圏では共働きの方が多いこともあり、ご主人様と奥様の平均年収を足した世帯年収が1,000万円を超えるカップルも多いです。世帯年収1000万円の5倍の借り入れだと5,000万円ですが、それが新築マンション購入者など、物件価格の高騰で借入額が6,000万円を超え、7,000万円、8,000万円となってくると、かなりきつくなってくるはずです。少しの金利の変動が、後の返済計画を大きく崩しかねません。

(図4)新築マンション価格と平均給与・消費者物価指数の推移

出典:総務省統計局『消費者物価指数』、国税庁『民間給与実態統計調査』、不動産経済研究所『全国マンション市場・40年史、1973-2012』『新築マンション市場動向2023年上期』などを元に平井FP事務所作成

——何か自衛的な対策はありますか。

平井:対策としては、「繰り上げ返済」が一番に挙げられます。前述のとおり、返済額が上昇する可能性がありますので、変動金利を選択されている方は特に意識することが大切です。毎月の収入から一定額を繰り上げ返済用の資金として確保し、いざというときに、まとめて繰り上げ返済ができる態勢を整えておくのです。もちろん、返済手続きが煩雑でなければ、毎月の繰り上げ返済を継続していくことがベターとなりますので、余裕がある方は考えてみてもよいでしょう。他にも金利上昇に対して利益を得られる資産運用を並行して実施することも考えられますが、あくまで投資なので投資に慣れていない方には積極的におススメできません。

——ローンの返済で大変な時期に、返済用の資金を確保(貯蓄)するのはハードルが高いようにも思えます。

平井:総務省の家計調査によると、住宅ローン返済世帯でも額面年収の約10%は貯蓄できています。住宅ローンの返済と自衛策を合わせることで堅実な将来設計にもつながっていくはずです。

大学卒業後、マンション販売会社に勤務。その後、金融機関に転職をし、都市銀行およびモーゲージバンクにて融資業務・資産運用相談を専門とする企業系ファイナンシャルプランナーの仕事に携わる。出産を機に退職し、独立系ファイナンシャルプランナーとして住宅ローンのアドバイスを中心に活動。近著に『金利上昇でもあわてない 住宅ローンの超常識』(河出書房新社)

※ 本記事は2023年9月22日の取材を基に作成したものです。

※ 2023年10月30日本編公開時の情報に基づき作成しております。情報更新により本編の内容が変更となる場合がございます。

※ 本コンテンツは、不動産購入および不動産売却をご検討頂く際の考え方の一例です。