- 国税庁は2023年6月30日、マンションの相続税に関する新たな算定ルール案を公表し、24年1月から導入する予定です。新しい算定ルールの内容や一般居住者への影響なども含め、東京シティ税理士事務所の税理士・村岡清樹氏に聞きました。実際のマンション事例に基づいて、相続税評価額がどのように変わるのかを確認してみましょう。

【見直し前】一般的に実勢価格の半分以下となる相続税評価額を利用する

皆さんの中には、「相続のためにタワーマンションの高層階を購入する富裕層」といった言葉を耳にしたことがある方もいると思います。まずはその仕組みから確認しましょう。

マンションの相続税評価額は、建物の固定資産税評価額と、敷地全体面積に共有持ち分と路線価を掛けた土地の評価額を合計して算出します。固定資産税評価額は3年ごとに見直しが行われます。また、路線価は国税庁が毎年7月に公表しており、主要道路に面した土地の1㎡当たりの価格のことです。

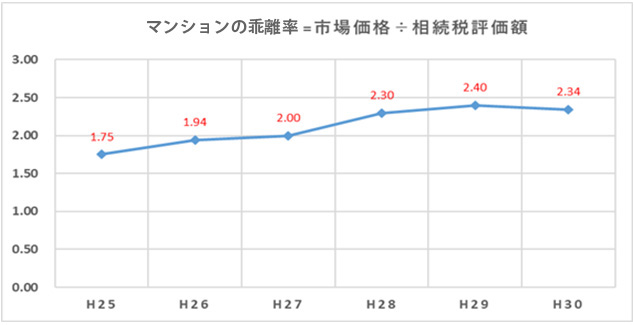

一般的に、相続税評価額はマンション販売価格が上昇している場合は実勢価格(市場価格)を下回る傾向にあります。下のグラフは実勢価格を相続税評価額で割った乖離(かいり)率の推移を示したもので、2018年の乖離率は2.34となっています。これは、市場価格が相続税評価額の2.34倍であること、逆の言い方をすれば相続税評価額は市場価格の半分以下(0.427)であることが分かります。

図1)マンションの乖離率の推移(全国)

※国税庁報道資料より抜粋

※上記は理論上の数値で、現行の税制と法解釈によるものです。時価と評価額の乖離は、相続発生時の経済状況により異なります。

出典:東京シティ税理士事務所

都内のマンションについて乖離率を調べている村岡氏は、「都心のマンションは、相続税評価額が実勢価格の20%ぐらいしかないものもあります。平均して40%くらいです。こうした実勢価格と相続税評価額の乖離に着目し、実勢価格が高くても相続税評価額が低いタワーマンションの高層階の部屋を購入する富裕層が少なくありません。現預金をそうしたマンションに換えておけば、相続税の課税評価の際に評価額を引き下げられるからです。所有するマンションを賃貸した場合、評価額はさらに圧縮されるのです」と説明します。

2017年度の税制改正の際に過度に乖離率を利用することが問題として指摘されましたが、相続税の新しい評価の導入には至りませんでした。ところが2022年6月、最高裁が警鐘を鳴らす司法判断を下したことから、今回の区分マンション(1戸ずつの物件)に対する新しい算定ルールを導入する流れが加速したようです。

【見直し後】「都心・高層マンション/高層階・築浅」が要注意、相続税評価額が約2倍になることも

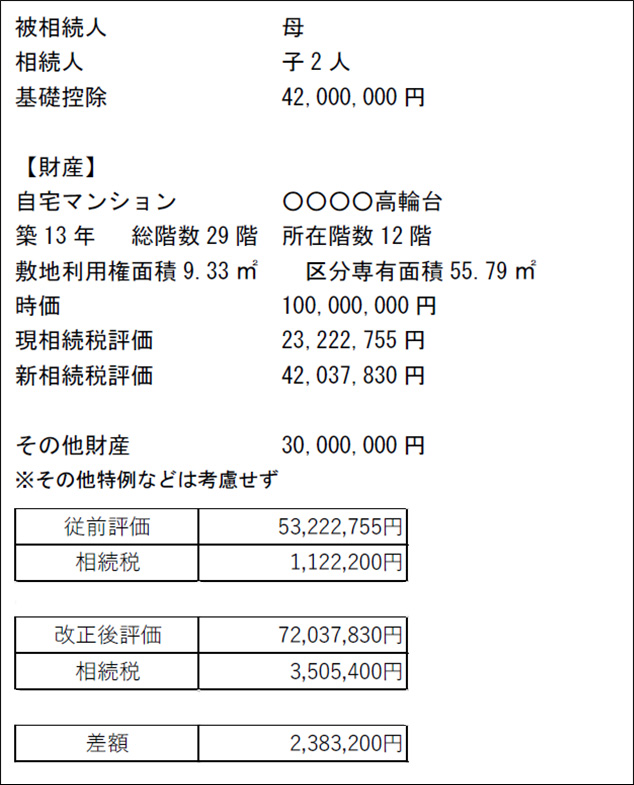

今回の見直しにより、相続税評価額と相続税がどう変わるか、ある一家の例で見てみましょう。

被相続人(亡くなった人)が母、相続人が子2人、マンションの所在地は東京・港区の高輪です。ここでは具体的な計算方法を省略し、結果だけ示すと、下図の通り、マンションの相続税評価額は従来の約2,300万円から約4,200万円(1.8倍)となり、相続税は約112万円から約350万円と238万円以上も増えることになります。

図2)東京都港区高輪のマンションで相続税はどう変わる?

出典:東京シティ税理士事務所

次に、所在エリアでの違いについて見てみましょう。港区、世田谷区、調布市の3つのマンションで比較したのが下の表です。それぞれ築年数、総階数、所在階数(居住する階数)、敷地面積などが少しずつ異なります。

図3)エリア別(港区、世田谷区、調布市)に比べた相続税評価額の増加率

| エリア |

港区 |

世田谷区 |

調布市 |

| 築年数 |

13年 |

49年 |

8年 |

| 総階数 |

29階 |

7階 |

8階 |

| 所在階数 |

12階 |

2階 |

6階 |

| 敷地利用権面積 |

9.33㎡ |

25.47㎡ |

38.32㎡ |

| 区分専有面積 |

55.79㎡ |

53.92㎡ |

69.01㎡ |

| 時価 |

100,000万円 |

5,500万円 |

5,500万円 |

| 現相続税評価額 |

2,322万円 |

2,144万円 |

1,747万円 |

| 新相続税評価額 |

4,204万円 |

2,144万円 |

2,577万円 |

| 相続税評価額増加率 |

1.81倍 |

1.00倍 |

1.48倍 |

出典:東京シティ税理士事務所

相続税評価額の増加率は、港区が1.81倍、世田谷区が1.00倍、調布市が1.48倍です。港区の増加率が一番大きいのはある程度予想がつきます。では、世田谷区と調布市の違いはどこにあるのでしょう。大きく異なるのは築年数です。世田谷区の築49年に対して、調布市は築8年と比較的新しいマンションです。

「この3例から言えることは、新しい算定ルールでは、都心の高層マンションの高層階ほど相続税評価額が高くなり、23区外でも築年数が浅ければ相続税評価額は高くなる、ということです。都心マンションの20階以上の高層階で築浅だと、相続税評価額の増加率は2倍ほどになります」と村岡氏は解説します。

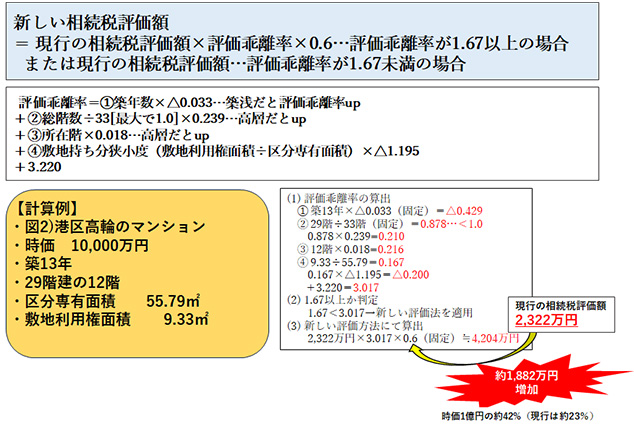

新しい算定ルールでの計算方法、ポイントは「評価乖離率」

新しい算定ルールで、相続税評価額はどのように計算されるのでしょうか。少し難解ですが、計算方法を下に示します。ポイントは新たな「評価乖離率」の計算です。

図4)マンションの新しい評価方法

出典:東京シティ税理士事務所

乖離率の計算式で変数になっているのは「築年数」「総階数」「所在階」「敷地持ち分狭小度」の4つです。それぞれの値を入れて計算し、乖離率が「1.67」以上ならば、「現行の相続税評価額×評価乖離率×0.6」で新しい相続税評価額が求められます。乖離率が1.67未満なら現行の相続税評価額が適用されます。

もうお気づきかと思いますが、評価乖離率計算式の4つの変数のうち、プラス要因が総階数と所在階、マイナス要因が築年数と敷地持ち分狭小度でしたので、「築年数が浅く、総階数と所在階数が大きく、敷地持ち分が小さい」ほど乖離率は大きくなり、新しい算定ルールで相続税評価額が増加するということが分かります。

預貯金の生前贈与を早めに始めるのも選択肢の1つ

新しい算定ルールは24年1月1日に導入される見通しですが、今から一般居住者にはどんな心づもりが必要でしょうか。

村岡氏は、「最初にやるべきことは納税について正しく把握することです。ルール改正によってマンションの相続税評価額と納税額がどのくらいになるかを把握した上で、マンションを相続するのであれば、預貯金や株の換金で納税できるかどうかを判断します。もし払えないとなれば、マンションを売却することも考えなければなりません。明らかに相続税の負担が大きくなるという人は、預貯金が多くあれば生前贈与を早めに始めることも選択肢の1つです。これから年末にかけて駆け込み贈与が増えるかもしれません。

今なら相続時精算課税制度もありますので、生前に2,500万円までの財産は無税で贈与できます」と言います。

相続税の申告期限は、被相続人が亡くなった日の翌日から10ヵ月以内に行わなければなりません。稀に自分で申告手続きを行う人がいるようですが、「働きながら相続の手続きを行うのはかなり煩雑で精神的なストレスになりますので、税理士に相談されることをお薦めします」(村岡氏)。

同居親族などが相続する際に敷地の評価額を減らす「小規模宅地等の特例」がどう使えるかなど一般の人には難しい問題があります。のちのち税務調査が入って申告ミスを指摘されることにもなりかねません。まずは税理士に相談し、不動産の相続登記などは司法書士にお願いするのがいいようです。