住宅ローンの金利は、「固定金利」と「変動金利」の2タイプに大別できます。契約時点で金利が低めな変動金利は月々の返済額が抑えられるなどのメリットがある反面、返済額が将来変動するというリスクがあります。「将来、金利の変動が起きても慌てることのないよう、事前のシミュレーションが大切」と、認定ファイナンシャルプランナー(CFP)の平井美穂さんは言います。

半年ごとに見直される変動金利

最初に基本事項の確認として、変動金利のメリットなど、おさらいをお願いします。

平井:住宅ローンの金利には、大きく「固定金利」「変動金利」2つのタイプがあることは皆さんもご承知だと思います。固定金利は変動型より金利が高めですが、30年といった長期でも金利が変わらないことから、申し込み時点で返済計画が確定するという安心感がメリットです。固定型はこのところ金利が緩やかな上昇傾向にありますが、それでも現在は変動型との金利差が比較的小さい時期と言えます。

対する変動金利は、固定金利より利率が低く、毎月の返済額を固定型より抑えられることもあって選ぶ方が増えています。バブル期には8〜9%だった基準金利も、現在は2%台と史上最低レベルの低金利が続いており、近年の住宅価格上昇分を吸収してくれている形です。ただ、変動金利は半年ごとに金利が見直されるため、金利の上昇によって将来の返済額が増加するリスクも受容しなくてはなりません。

それぞれのローン商品について、借りる側の向き・不向きのようなものはありますか。

平井:現在の低金利を最大限享受したいのであれば変動金利が、それより少し高めでも長期にわたって金利を確定させたいのであれば固定金利が、住宅ローン選びの最初の選択肢になります。借入金額が少なめな方や支払い期間が短い方は将来の金利上昇リスクが少ないため、変動型が向いていると言えます。一次取得者層がコンパクトマンションを購入するなど住み替えを前提にしているような場合は、変動型がいいのではないでしょうか。持ち家として永住を前提にする方は、将来にわたって金利の確定している固定金利が何かと安心です。

住宅ローンのタイプ別比較(変動金利タイプ・固定金利タイプ)

|

変動金利 |

固定金利 |

| メリット(例) |

- ・当初の金利が固定金利型より低金利=月々の返済額を抑えられる

|

|

| リスク(例) |

- ・社会情勢などに応じて適用金利が上昇すると、将来の返済額が増加する

|

- ・変動金利型より金利が高め

- ・将来市場金利が低下しても、ローン金利は下がらない

|

| 向いている人 |

- ・短期の借り入れを予定

- ・当初の返済額を少なくしたい

- ・将来住み替えなどで返済期間が短くなる可能性がある

|

- ・永住を予定するなど、長期返済がほぼ確定している

- ・金利の変動に一喜一憂したくない

|

※「変動金利(固定金利期間選択型)」は割愛

希望する金利より高めのシミュレーションも行おう

住宅ローンを検討する際、申込者は希望の借入額や月々の返済額などを基に試算するかと思いますが、見落としなどがないか心配です。そこで「マンション購入にあたって借入額5000万円・35年返済・ボーナス月の割り増しなし」を希望するAさんを例に、注意点を教えてください。

平井:5000万円を35年で返済したいという具体的な希望があるのなら、まずはその数字で変動と固定の両方のシミュレーションをしてみましょう。希望するローン商品の金利を入力し、毎月の返済額を目安として確認します。返済額が妥当な数字と思えればそのまま検討を続けていきますが、返済額が重く感じるようなら、借入額を減らすなどして、無理なく支払えそうな設定を見つけていきましょう。

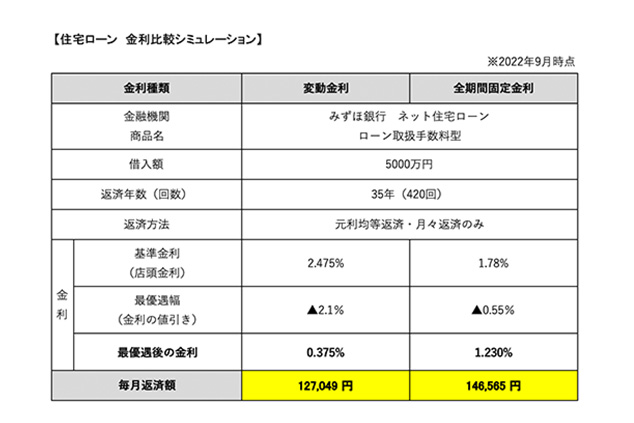

変動金利と固定金利による当初毎月返済額の比較例

出典:平井FP事務所

「住宅ローン返済額シミュレーション」の入力例

参考:みずほ銀行「住宅ローン返済額シミュレーション」

また金利を多少高めに設定したシミュレーションもしてみましょう。なぜなら、金融機関がうたっている金利は「最優遇金利」であり、誰にでも適用される数字ではないからです。実際の住宅ローン金利(適用金利)は、金融機関が定める「基準金利」から審査の結果、申込者ごとに認められた「金利優遇」を差し引いたものになります。したがって、希望する住宅ローンの変動金利が0.5%だとしたら、0.6%や0.7%といった少し高めの金利でも確認しておきましょう。

将来の金利上昇をイメージしたシミュレーションも

平井:変動金利で借りるならば、将来の金利上昇を想定したシミュレーションもしておきたいものです。多くの方は当初の低い数字にばかり目が行きがちで、将来の金利上昇リスクをあまり意識していません。当初の金利がそのまま続くものと錯覚しがちですが、万一金利が上がった場合に月々の返済額がどれくらい増えるか事前に知っておくことも重要です。

月々の返済額が増えた時の対策を講じるためにも、金利が上昇した場合のシミュレーションが不可欠ということですね。

平井:私がコンサルタントする時には、複数パターンの返済シミュレーションを作成してお渡ししています。固定金利と変動金利とでどれだけの違いがあるかを示すのはもちろん、変動金利については借入当初の金利だけでなく、返済途中で金利が上昇した場合のシミュレーションも提示しています。

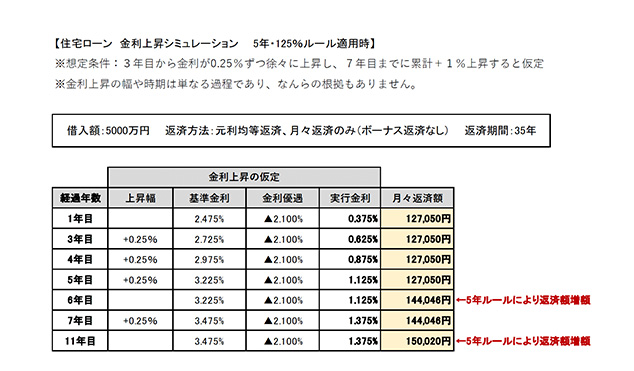

平井さんが作成する住宅ローンの返済シミュレーション例

出典:平井FP事務所

注.「5年・125%ルール」:多くの金融機関が取り扱う変動金利(元利均等返済型のみ)には、借入期間中に金利が上昇しても5年間は返済額が定額、5年後に見直しされる返済額も従前の125%までというルールが設定されている。

平井さんの返済シミュレーションの金利上昇時期や利率は、何を基に設定しているのですか。

平井:金利や時期については、まったくのダミーです。将来、いつ、どれだけ金利が上昇するかは、私たちプロにも分かりません(笑)。ただ、数十年単位で見れば変動しても決して不思議ではないので、将来金利が上昇しても無理なく返済し続けられるかどうか具体的な数値で確認しておくことが、変動金利のリスクへの対策につながるわけです。

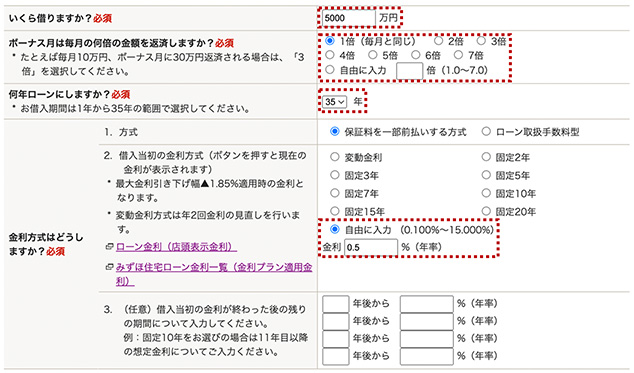

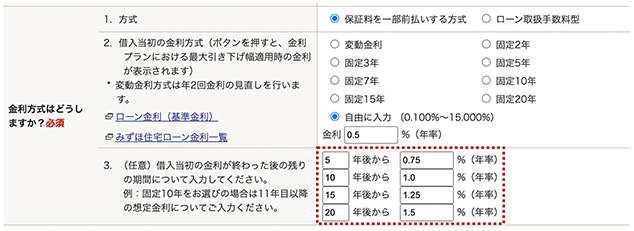

将来の金利上昇を想定したシミュレーション入力例

みずほ銀行の住宅ローン返済額シミュレーションには、借入当初の金利を入力する項目のほか、別の金利を4段階設定できる機能があります。ここに適当な数字と時期を入れ、将来1〜2%金利が上昇した場合の毎月返済額や総返済額についても確認してください。

※画面で入力した金利上昇幅や時期は一例であり、これを推奨するものではありません。

シミュレーションの結果はどう読み取ればいいですか。

平井:こうしたシミュレーションの目的は、事前に「将来金利が1〜2%程度上がっても、無理なく返済を続けられそうかどうか」を確認することです。

金利の上昇がどのタイミングで起きるかは予測できないため、「ライフステージの節目の年に金利が上昇したら乗り切れるか」という視点で検討してもいいかもしれません。例えば、共働きの場合、奥様の収入が一時的に見込めなくなる出産のタイミングなどもその1つです。

シミュレーションの数字は「5年・125%ルール」が反映されていない“概算”に過ぎませんから、アバウトに読み取るだけで構いません。将来金利が上昇しても、「ああ、このくらいの差額ならなんとかなりそうだ」と確認できれば、その住宅ローン商品が候補として適当だという判断材料になります。逆に「金利上昇時の返済はきつそうだ」と思ったら、借入額を減らすなど、無理のない現実的な返済方法を再検討していけばいいということです。

(図)金利上昇を想定したシミュレーション結果の確認例

金利の上昇によって将来返済額が変化する可能性があるが、差額をチェックし、無理なく返せそうかどうか事前に確認しておくことが大切です。

実際は、金利が変動しても「5年・125%ルール」が設けられており、翌月すぐに支払額が変わるわけではありません。こうしたシミュレーションが面倒という方は、「5年・125%ルール」を想定して、簡易的に毎月の返済額を1.25倍(125%)してみて、その年に無理なく返済できそうかどうかイメージしてください。それだけでも安心感が違ってくるかと思います。

「5年・125%ルール」は、金利上昇時には元金の減りが遅くなり、急上昇が続いた場合、未払い利息が発生したり、最後に元利金の支払いが発生したりする可能性もあります。ただし、トータルで1〜2%程度の穏やかな金利上昇であれば「5年・125%ルール」が適用されるほどの利息の上昇にはなりません。先のAさんのシミュレーションでは、最終返済の際に未払い利息が発生しませんので、そこまで気にする必要はないでしょう。

将来の金利上昇を予測しておくことが、無理のない返済計画につながり、また適正な住宅ローン選びにつながっていくということですね。

平井:万が一、将来金利上昇が起きても、月々の返済額が増えないようにする方法はあります。手持ち資金に余裕があるなら「繰り上げ返済」がお薦めですが、それが難しい場合でも「返済期間の延長」や「借り換え」などの選択肢が考えられます。

いざ金利が上昇しても返済に困ることのないよう、事前に上昇時のシミュレーションを行いどのように対処するか決めておくことで、長期にわたる返済計画のリスクをヘッジするとともに、住宅ローン選びの安心感や納得、満足感につながると思います。

大学卒業後、マンション販売会社に勤務。その後、金融機関に転職をし、都市銀行およびモーゲージバンクにて融資業務・資産運用相談を専門とする企業系ファイナンシャルプランナーの仕事に携わる。現在は独立系ファイナンシャルプランナーとして住宅ローンのアドバイスを中心に活動。

※ 本コンテンツは、不動産購入および不動産売却をご検討頂く際の考え方の一例です。

※ 2022年9月29日本編公開時の情報に基づき作成しております。情報更新により本編の内容が変更となる場合がございます。