2022年春〜夏のトピック

コロナ禍やウクライナ情勢の長期化など、社会や経済が大きくに変動しています。住宅ローンもこうした動きに影響されるかと思いますが、どのような変化が起きていますか。

平井:住宅ローンのタイプは「固定金利」と「変動金利」に大別できますが、固定金利は今年に入って緩やかな上昇傾向が続いています。長期固定金利型の代表である【フラット35】を例に取ると、2022年1月に年率1.300%だったものが3月に年率1.400%台に上昇し、7月には年率1.500%台に達しました(注:機構団信加入、借入期間21〜35年の最低金利。以下同)。固定金利は長期国債(=新発10年物国債)の流通利回りと連動しますが、このところ上昇傾向にあり、住宅ローンの固定金利も上昇しています。

(表)【フラット35】金利の推移(2022年)

| 時期(毎月1日発表) |

金利 |

| 2022年1月 |

1.30% |

| 2月 |

1.35% |

| 3月 |

1.43% |

| 4月 |

1.44% |

| 5月 |

1.48% |

| 6月 |

1.49% |

| 7月 |

1.51% |

| 8月 |

1.53% |

*借入期間21年以上35年以下、融資率9割以下、新機構団体信用生命保険料込みの最低金利

出典:住宅金融支援機構WEBサイト

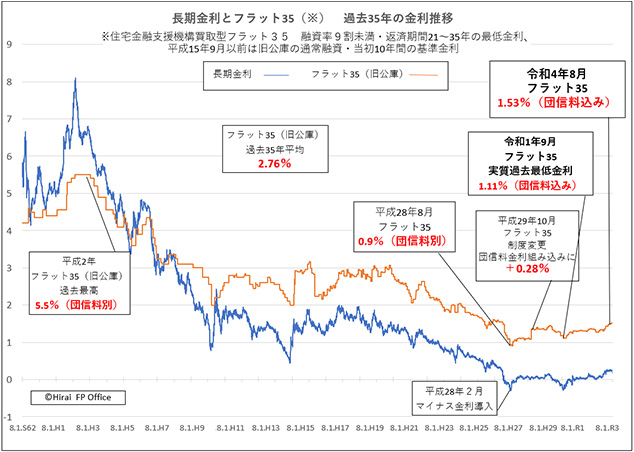

知っておいていただきたいのは、ここ35年間の【フラット35】の平均金利は2.76%だという点です。これはバブル期を含んでの数字ですが、上昇傾向にあるとはいえ、現在の年率約1.5%という数字は、長い目で見れば、まだまだ低金利の範疇(はんちゅう)にあると見ることができます。

(表)【フラット35】過去35年の金利推移

出典:平井FP事務所

変動金利の動きはどうですか。

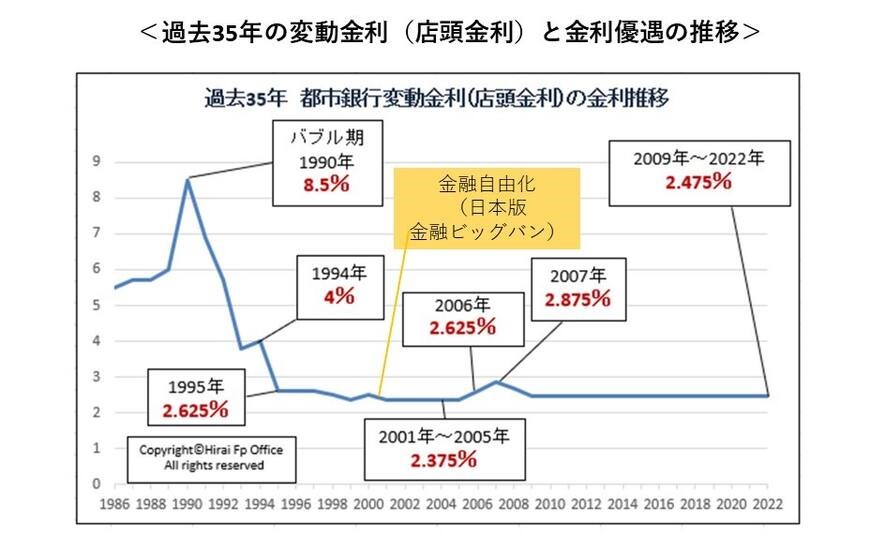

平井:固定型と違い、変動金利は今のところ上昇していません。変動金利は短期プライムレートと連動して金利が決まるものですが、多くの金融機関では短期プライムレートが2009年から2.475%のまままったく動いていません。そのため住宅ローンの変動金利も上がっていないのです。

(表)都市銀行変動金利(店頭金利)の過去35年の金利推移

出典:平井FP事務所

そんな中、逆にローン取扱件数の増加を目指し、さらに金利を下げた変動型商品を提供する金融機関も出てきています。金融機関はこうした施策によって金利の優遇幅を柔軟にすることで、より多くの顧客を獲得しようとしているわけです。

住宅ローンにおける固定型・変動型の選択は、住宅取得検討者の一番の悩みどころです。平井さんは顧客の皆さまに対して、普段どのように説明しているのでしょうか。

平井:いつも言っていることですが、それぞれにメリットとデメリットがあります。例えば変動型は毎月の返済額を(固定型よりも)抑えられますが、将来の変動(金利上昇)リスクがあります。一方、固定型は、長期にわたって返済額が確定するという安心感が最大の魅力である反面、デメリットは変動型より金利が高くなるということ。どちらにもメリットとデメリットがあるので、ご自身の生活スタイルや経済状況などに合わせて選べばいいと思います。

ただ、セオリーのようなものはあって、近い将来に住み替えの可能性があるのなら変動型を選ぶ方がメリットは高いと言えます。永住を前提とした住宅取得ならば、固定型を優先して検討するのが一般的です。

前者は、都市部でコンパクトなマンションを購入されるケースに多く、お子様の成長や独立に応じて住み替えの可能性もあるでしょうから、現在の低金利を生かせる変動型がまず候補に挙がります。

後者は、郊外や地方部で永住を前提とした戸建て住宅を取得するようなケースに多く、30年以上の長期ローンでも金利上昇のリスクがない固定型が何かと安心です。

都市部と地方では消費者ニーズの違いが明確化し始めている

都市部では住宅価格の高騰が続いています。生活者の住宅取得意欲に変化は見られますか。

平井:私の相談客や金融機関の担当者に話を聞いた上での実感ですが、住宅の取得意欲は相変わらず高いと感じています。ただ最近は、移住を検討する方も増えている印象があります。働き方の変化、例えばフルリモートで働ける企業や職種に就く方からは、プライベートの充実を目指して、広くて価格が安めで、環境のいい地方部に移住を検討したいという相談を受けたりもします。

起業を予定している方の中には、離島への移住を検討する人もいました。通信インフラが整っていれば、都市部との距離もさほど問題にならないのだと思います。

コロナが発生した2020年以降、郊外に引っ越したり、都市部への交通アクセスのいい地方部に別荘を持ったりするなどの二地域居住を耳にしましたが、離島となると完全移住ですね。

平井:20〜30代の方など、移住希望者が若年化している印象です。価格が高騰した都市部で無理して購入するよりも、地方で広々としたところに家を自由に建てたいという意識があるのかもしれません。ただし、注意していただきたいのは、地方の住宅を取得する場合、住宅ローンの選択肢が減るということです。

地方部では住宅の担保評価がしにくく、都市銀行が住宅ローンを扱わなくなるなど、借入れの選択肢が少なくなります。代わって地方銀行や信用金庫、JAローンなどが候補に挙がるかと思いますが、融資額や金利に制約が出る可能性が残ります。そんなとき助けになるのが、固定型の代表である【フラット35】です。公的な融資制度なので、地域による条件の差がなく融資を受けられるのが強みです。

変動型希望なら金利上昇を踏まえたシミュレーションを

住宅取得検討者にとっては、「変動型は金利が安く魅力的だが、将来の金利上昇が気になる」という悩みがあります。将来の金利上昇リスクを最少化するための準備や検討方法はありますか。

平井:そもそも30年以上の長期返済となれば、将来の金利の上昇は“起きても何ら不思議ではない”と思っていた方がいいでしょう。こんな不確実な時代に、上下動しない方がおかしいですよね? それより、いつ金利が上昇しても慌てることがないよう、事前に対策を講じておくことをお薦めします。

金利の上昇は当然と考え、いざというときの選択肢を持っておくわけですね。

平井:変動型を選択した方にとって「繰り上げ返済」の準備は、そんな対策の一例です。もし金利が上昇しても、繰り上げ返済により借入金(元金)を減らすことで、当初の返済額とさほど変わらずに支払い続けられます。毎月の貯蓄などと併せて繰り上げ返済用の資金も確保しておけば、万全の備えと言えます。金利上昇時でなく、経済的に余裕のある時期に行うことで返済期間を短縮するなど、繰り上げ返済は目的に合わせていろいろと活用できます。

もう1つ、将来の金利上昇の際に慌てないために、あらかじめ将来の金利上昇を想定したシミュレーションをお薦めしています。金融機関の住宅ローン案内サイトでは、たいてい返済額のシミュレーションが行えます。その中には複数の金利を設定できるものもあります。入力の際に段階的に金利を高く設定することで、将来を見越した上昇額を確認することができます。

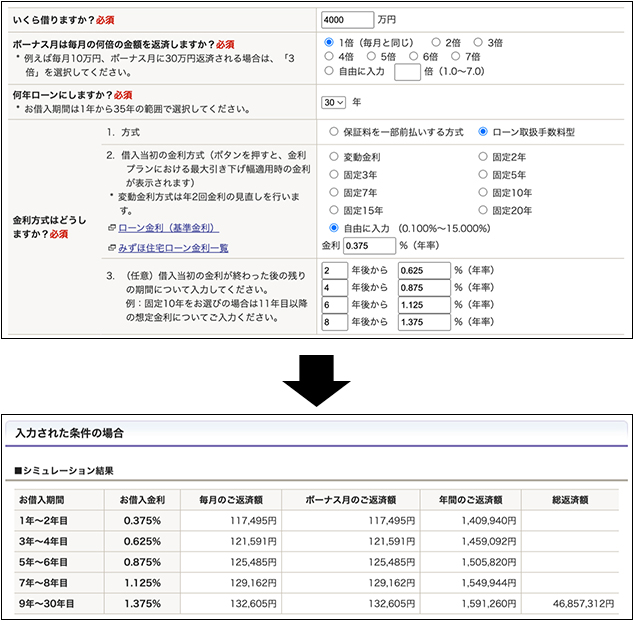

(図)住宅ローンの返済額シミュレーション例

金利を自由に設定できるシミュレーターで複数の金利を入力することで、金利上昇時の毎月の返済額が示される。実際の返済額は金利変更時のローン残高によって変わるが、目安を確認しておけば安心につながる。

*参照:みずほ銀行 ローシミュレーションページ

注釈:上記シミュレーションは「5年ルール・125%ルール」を反映していません。

仮に借入額4000万円、30年返済として、複数の金利を設定してみました。当初の金利を0.375%に設定したうえで、2、4、6、8年後に毎回金利が0.25%上昇すると想定して、毎月の返済額がどれくらい違うかを確認するわけです。金利が上がる分、毎月の支払額は上昇しますが、それが「そう厳しくない」のか「かなりの負担になりそう」なのか、将来のリスクを事前にチェックできます。

購入検討時はとかく目先の数字にとらわれがちですが、大切なのは“俯瞰”の意識も持つことです。こうしたシミュレーションが、将来のリスク軽減や納得のいくローン商品選びにつながると思います。

大学卒業後、マンション販売会社に勤務。その後、金融機関に転職をし、都市銀行およびモーゲージバンクにて融資業務・資産運用相談を専門とする企業系ファイナンシャルプランナーの仕事に携わる。出産を機に退職し、独立系ファイナンシャルプランナーとして住宅ローンのアドバイスを中心に活動。

※ 本コンテンツは、不動産購入および不動産売却をご検討頂く際の考え方の一例です。

※ 2022年8月30日本編公開時の情報に基づき作成しております。情報更新により本編の内容が変更となる場合がございます。