22年3月までの振り返り

ここ数年比較的落ち着いていた住宅ローンの金利が、2022年に入って動き出しました。近年の住宅ローンの動向やトピックについてお教えください。

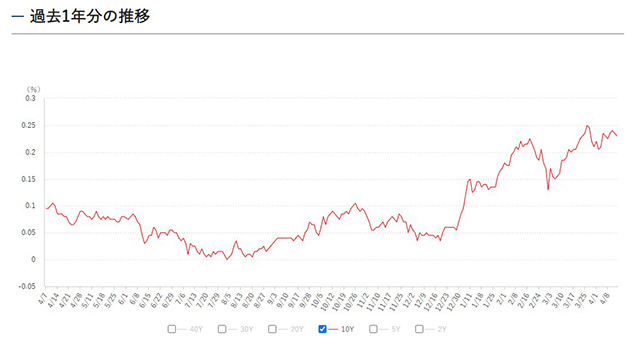

平井:住宅ローンは大きく固定金利と変動金利、2つのタイプに分けられますが、2022年に入って固定金利が久々に上昇を見せています。長期固定金利型の代表である『フラット35』を例に取ると、2020年から21年にかけて1.2〜1.3%台で推移していたところ、2022年3月に1.4%台に上昇し、4月には1.44%となりました(注:機構団信加入、21〜35年の金利。以下同)。固定金利は長期金利(10年国債の利回り)と連動しており、この長期金利の引き上げの影響を受けて上昇したものです。

(グラフ)新発10年国債(10Y)の利回り(過去1年分の推移)

(出典)日本相互証券株式会社「主要年限レート推移」

ただ、『フラット35』の平均金利は、ここ35年間で2.8%くらい。これはバブル期を含んでの数字で、バブル期を除くとだいたい2.0%台になります。バブル崩壊後、住宅ローンの金利は右肩下がりを続けましたが、それでも「フラット35は2.0%を切らない」というのが金融業界の定説でした。それが、2012年に2%を切った時には業界でちょっとした衝撃が走ったものです。そういう意味では、上昇しているとはいえ、現在の1.4%台という数字はまだまだ低金利であるといえるかと思います。

変動金利の動向はいかがでしょうか。

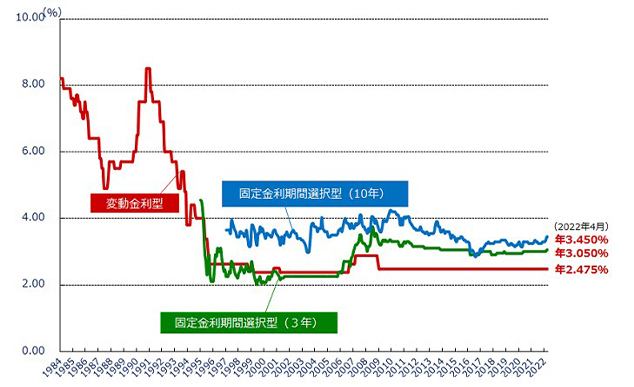

平井:こちらは固定型と違い、今のところとくに上昇していません。変動金利は短期金利と連動するものですが、その短期金利が2009年1月以来変動していないため、現時点で住宅ローンの変動金利も上がっていないのです。むしろここ1〜2年くらい、より金利を下げた変動型の商品が登場しています。金融機関にとって、住宅ローンは申込時の事務手数料が収益源として大きく、金利の利ざやを削ってでも取扱件数の確保に努めたいのだと思います。

(グラフ)民間金融機関の住宅ローン金利推移

(出典)住宅金融支援機構「民間金融機関の住宅ローン金利推移(変動金利等)」

※ 主要都市銀行のHP等により集計した金利(中央値)を掲載。なお、変動金利は1984年以降、固定金利期間選択型(3年)の金利は1995年以降、固定金利期間選択型(10年)の金利は1997年以降のデータを掲載

※ このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません

ただ、昨今の社会動向を見越してか、固定金利を選ぶ人がやや増えている印象があります。具体的な数字として表面化するのはもう少し先かもしれませんが、私のお客さまの要望や、取引先となる金融機関や不動産会社の話などから、そうした傾向が出てきているのを肌で感じています。

変動金利のレートが上がっていないにもかかわらず、一部の住宅取得者が固定金利を選択しているというのは、どのような心理からと考えればいいのでしょうか。

平井:長期金利が上昇し出したとはいえ、現時点で固定金利はまだまだ金利が低いと判断しているのでしょう。固定型は申込み時点で総返済額が確定し、今後社会が激変しても変動リスクがありません。最大35年と、長期にわたって金利上昇のリスクをヘッジできるメリットとして受け止められているのではないでしょうか。

住宅ローンを選ぶ際の基本的な考え方は、「変動金利と固定金利の差が大きい時は変動金利を選び、小さいのであれば固定金利を選ぶ」となります。金利が上昇しそうな時には金利が低いうちに固定金利を選ぶというのがセオリーなので、低金利時代の現在、固定金利を選ぶというのは極めて自然ともいえます。

インフレが深刻化する米国では、2022年3月にFRB(連邦準備制度理事会)がゼロ金利を解除し、0.25%に引き上げました。日本においてもこうした金利引き上げはありませんか。

平井:FRBは今回を含め、年内に複数回の利上げを表明しており、合計2%程度引き上げる予定です。しかし日本では、日銀が依然として短期金利をマイナス0.1%、長期金利を0%程度に誘導するという政策を取り続けており、長期金利が多少上がっても住宅ローンの金利が急激に上昇することは当面なさそうです。もちろん、日銀が金融市場を完全にコントロールできるわけではありませんし、日銀の黒田東彦(はるひこ)総裁が2023年に任期を終えた後、政策転換する可能性も考えられ、動向はまめにチェックすべきです。

返済中の方は借り換えよりも繰り上げ返済などで対応

長引くコロナ禍や急激な円安、エネルギー資源や原料などの調達コスト高、ウクライナ情勢など、金利引き上げ以外にもいろいろ社会的な変動がうかがえます。ずばり、近く住宅を購入・取得するのであれば、何に注意して住宅ローンを選ぶべきでしょうか。

平井:現在はまだまだ低金利の時代といえ、基本的には変動金利・固定金利どちらを選んでいただいても構いません。皆さんの志向や性格、リスクに対する考え方を踏まえてご検討ください。

返済期間中の金利の変動が気に掛かるようでしたら、固定金利を選ぶことで日々の心配事は減ります。この数年間で世の中が激変してしまい、変わらないことがこんなに幸せなものかと改めて感じますよね。金利が変わらない安心感というのは、今の時代、とても大きなものともいえそうです。一方、貯蓄に余裕がある人やインフレ対策となる資産運用をしていて「金利が上がってもなんとかなるだろう」と考えられる方は、積極的にリスクを取って固定金利より低い変動金利を選んでもよいでしょう。

ただし、変動金利を選ばれる方は、将来変動するというリスクがあることを承知することと、その将来のリスクに備えて、事前の対策を取っておくことが大切です。

変動金利を選ぶ方が取っておきたい対策とはどのようなものでしょう。

平井:将来ローン金利が上がり、毎月の返済額が2〜3万円上がったとしても乗り切れるよう、家計防衛策を取ることです。家計収支をきちんと黒字にしておいたり、貯蓄を用意するといった自衛策ですね。貯蓄があれば繰り上げ返済などの方法も活用できます。また、金利上昇が有利に働く金融商品の運用も効果的です。金利上昇時でも定期的に配当や分配金が入ってくる株式や投資信託の運用もその1つです。

既に変動金利で住宅ローンを返済している方の中に、近く金利が上がるかもしれないとやきもきしている方がいますが、何かできる対策はありますか。

平井:今借りている金利の水準にもよりますが、固定金利に借り換えても今より金利が下がるような方は迷わず固定金利に借り換えすべきだと思います(なかには、今後金利が上昇すると見込んで、今借りている金利よりも高くなってでも固定金利に借り換えする人も出てきている状況)。

死亡や病気のリスクに対しては敏感で掛け捨ての保険に過剰に加入している人を多く見かけますが、住宅ローンの金利上昇が家計に及ぼすリスクも計り知れない恐ろしさがあります。万が一の金利上昇に備えてとるべき対処方法はいろいろありますが、「自分たちにできる対策としては固定金利への借り換えがベスト」と判断するならば借り換えすべきでしょう。

どんな変化を見ておけばいいか?

気にかけておくべき指標などがあればお教えください。

平井:私は国債金利の推移を財務省WEBサイトで定期的にチェックしたり、毎月1日に各金融機関の金利動向を追いかけたりしていますが、一般の方は経済新聞などで動向を見るくらいでも十分ではないでしょうか。むしろ、数字を無理に追いかけるのでなく、将来どうなっても防衛できるよう、家計を防衛しておくことの方が大事だと思っています。

ご自身やご家族のライフステージの中で、世帯全体で大きく稼げる時期というのは限られています。そうした時期に、いかに効率よく資産形成をしていくかが大切です。インフレ対策として資産運用が大切なように、住宅ローンも万が一の利上げに備えて、各家庭に合わせた方法で対策を取っていただくのがいいかと思います。

現在、都市部では住宅価格は高騰しています。首都圏のマンション価格は25年前と比較して2000万円ほど高くなっていますが、実はローンを35年組んで購入する場合は、今よりも金利が2%ほど高かった25年前と総返済額がほぼ変わりません。これはひとえに現在の住宅ローンの金利の低さによってもたらされているメリットです。この状況を活かすことが、持ち家の上手な買い方であり、家族の経済合理性を高めることにもつながっていきます。

大学卒業後、マンション販売会社に勤務。その後、金融機関に転職をし、都市銀行およびモーゲージバンクにて融資業務・資産運用相談を専門とする企業系ファイナンシャルプランナーの仕事に携わる。出産を機に退職し、独立系ファイナンシャルプランナーとして住宅ローンのアドバイスを中心に活動。

※ 本コンテンツは、不動産購入および不動産売却をご検討頂く際の考え方の一例です。

※ 2022年4月26日本編公開時の情報に基づき作成しております。情報更新により本編の内容が変更となる場合がございます。