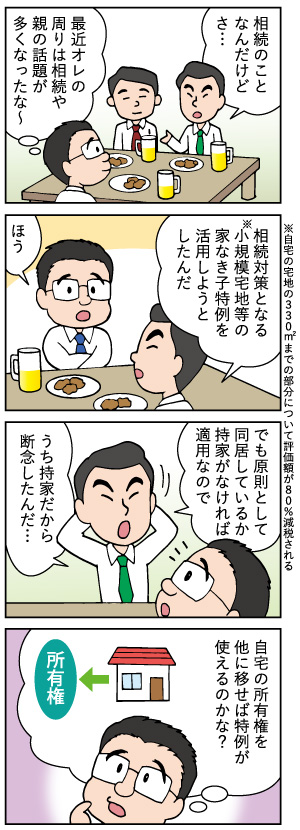

- 被相続人が自宅として使っていた際の「小規模宅地の特例」とは、配偶者もしくは同居していた親族がその土地を相続した場合、330㎡までは相続税評価額が80%減額されるというもの。

- 相続人と同居していなくても「小規模宅地の特例」を使う方法として、「※小規模宅地の家なき子特例」がある。(※通称であり、法律上の名称ではありません。)

- 2018年度の税制改正で、「小規模宅地の家なき子特例」の要件が大幅に改正され、本来の趣旨から外れる利用方法は封じられることになった。

- 2018年10月31日本編公開時の要件であり、税制等は今後変更となる場合があります。

第八話「<改正>小規模宅地の家なき子特例。対象者の範囲縮小編」

【Cさんファミリー】

夫43歳会社員、妻38歳の共働き夫婦で、日々仕事と10歳と8歳の娘の子育てに奮闘中。5年前に庭付きの一戸建てを35年ローンで購入。

「小規模宅地の特例」とは?

被相続人が自宅として使っていた際の「小規模宅地の特例」とは、配偶者もしくは同居していた親族がその土地を相続した場合、330㎡までは相続税評価額が80%減額されるというもの。減額した評価額で相続税を計算するので相続対策として注目されている特例です。

多くの遺産を相続したら相続税が課税されるのは仕方のないことですが、もし相続税評価額が高額で相続する遺産が不動産しかなかった場合、ともに暮らしていた配偶者や親族はその不動産を売却して相続税を支払わなければならないケースも考えられます。相続税を支払うために、住む場所を追われてしまうというのは本末転倒です。そこで、残された家族が困らないように設けられたのが「小規模宅地の特例」となります。

同居していなくても使える「小規模宅地の家なき子特例」。2018年度税制改正で要件が大幅に改正されました

相続人と同居していなくても「小規模宅地の特例」を使う方法として、「小規模宅地の家なき子特例」というものがあります。これは、もともと被相続人と同居していた子や親族が、転勤など自分の意としない別居で賃貸住宅に住んでいるケースなどの救済措置として設置された特例です。

今までは、

- ●被相続人に配偶者や同居している親族がいない

- ●相続の3年前までに、自己所有や配偶者所有の持家に住んだことがない

- ●相続した宅地は相続税の申告期限まで所有すること

という要件を満たしていれば、「家なき子特例」が適用されました。しかし、これらの要件を作為的に利用し、要件に抵触しない「孫に相続させてしまう」・「子の持家を親が一時的に買い取って、持家がないことにしてしまう」などの課税逃れをする事例が散見されるようになり、2018年度税制改正で要件が大幅に改正されました。

改正後は、「持家がなくても相続開始前から3年以内に3親等以内の親族が所有している家や経営している会社が持っている家に住んでいたことがある場合」や、「相続開始時に居住用にしていた家を過去に所有していたことがある場合」は、特例が受けられなくなっています。つまり、不動産の名義をやりくりして、「家なき子特例」を利用することは全面的に禁止されたということになります。

「家なき子特例」の趣旨を理解した活用を

自分の意としない理由で別居を余儀なくされた人へ向けて設置された「家なき子特例」。今回の改正は、この趣旨から大幅に外れているケースを封じるために実施されました。

要件や改正ポイントについては複雑な部分もあるので、受けられるかどうかは税理士などの専門家に確認しスムーズに進められるようにしてください。

20年勤めた不動産情報サービスの会社での経験を活かし、住まい探しが初めての方にも分かりやすい、生活者の目線に立った記事の執筆活動を手がける。

※ 本コンテンツは、不動産購入および不動産売却をご検討頂く際の考え方の一例です。

※ 2018年10月31日本編公開時の情報に基づき作成しております。情報更新により本編の内容が変更となる場合がございます。