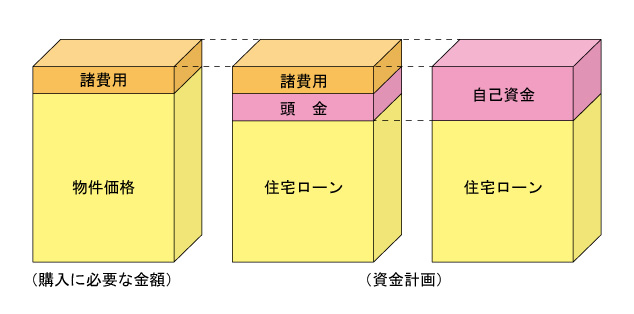

「結婚を機に、住宅購入を検討したい」、「子どもが小学校にあがるタイミングに合わせて、マイホームが欲しい」と考えて、インターネットで物件情報を検索したり、ポストに投函されている折り込みチラシのチェックを始めたりしている方もいらっしゃるでしょう。様々な物件を見ていると、マイホームへの夢は膨らみますが、価格を見ると数千万円~億越えのものばかりで支払いに不安を感じて、なかなか先に進めないというお話を聞くことがあります。

今回は、住宅にまつわるお金の中でも、頭金にスポットを当ててみていきましょう。

頭金別、返済負担の違い

ここでは、頭金の割合や返済負担を試算表とあわせて見てみることにしましょう。

■試算表:頭金の割合別 返済負担額

(物件価格4,000万円・金利1.7%・返済期間35年・ボーナス返済なし)

| 頭金の割合 |

返済額※概算 |

| 月 |

年(※) |

総額(※) |

| 0% |

12.6万円 |

151万円 |

5,310万円 |

| 10% |

11.3万円 |

136万円 |

4,779万円 |

| 20% |

10万円 |

121万円 |

4,248万円 |

- ※頭金の割合で比較している表のため、それ以外の条件は同一としています。実際はお借入時の金利が適用となり、お借入れの条件によっても金利は異なりますのでご注意ください。

- ※上記返済額は概算値です。返済額の「年」「総額」は1,000円未満の端数を切り捨てて表示しています。

物件価格4,000万円・金利1.7%・返済期間35年・ボーナス返済なしの場合、頭金がゼロで住宅ローンを組んだケースでは、月々の返済額は約12万円です。表をみると、頭金の割合が1割、2割と増えるほど約1万円ずつ月々の返済額が減っているのがお分かりになると思います。しかし、このように月々では数万円の差と思っていても、この差は、返済期間が長くなるほど総額に影響してきます。よって、長期の返済を考えている人ほど、頭金の割合を多めに設定しておくことによる効果を感じることができるといえます。