ファイナンシャルプランナーが解説、住宅ローン金利の動向

- 近年の新しい働き方・暮らし方の台頭もあって、現在住宅購入や住み替えを検討されている方も多いかと思います。多くの方にとっては住宅ローン金利の動向は検討要素の一つとなりますが、今後の展望について認定ファイナンシャルプランナー(CFP)の平井美穂さんに伺いました。

極端な金利変化は当面考えにくい

まずは2021年後半の、住宅ローンの金利動向についてお教えください。

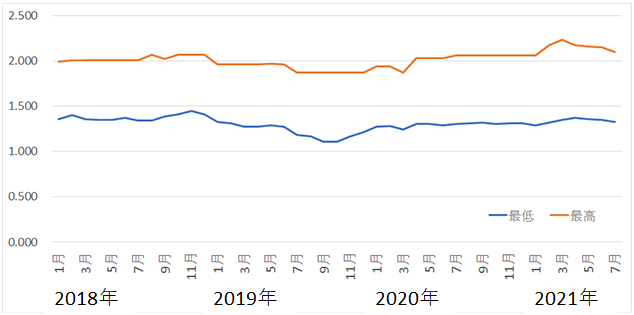

平井:固定金利ローンの代表ともいえる【フラット35】の最低金利は2021年の5月以来3カ月連続して下がっており、7月も前月から0.02%下がって1.330%となりました。もっとも低かった2016年8月の0.9%よりは高めですが、ここ3年ほどのスパンで見ると1.110%から1.350%の間で推移しています。時期によって上下動はありますが、ここ数年の低金利状態が続く中では微差ともいえ、比較的安定しているといえます。

■【フラット35】借入金利の推移(最低〜最高)*2018年1月〜2021年7月

*住宅金融支援機構の発表資料から抜粋

今のところしばらくは大きな変動要素は少なく、日銀の黒田東彦総裁が任期満了する2023年4月あたりまではマイナス金利政策が維持されると考えられ、よほどの不測の事態がない限り大きな利上げはないと考えてよいかと思います。

■住宅ローンの金利幅(2021年7月時点)

| 金利タイプ |

最低金利 |

最高金利 |

| 変動金利 |

0.31% |

6.00% |

| 固定金利 期間選択型(1年) |

0.75% |

2.85% |

| 固定金利 期間選択型(2年) |

0.28% |

3.00% |

| 固定金利 期間選択型(3年) |

0.34% |

3.30% |

| 固定金利 期間選択型(5年) |

0.42% |

3.78% |

| 固定金利 期間選択型(10年) |

0.45% |

4.88% |

| 20年固定 |

0.84% |

5.35% |

| 35年固定 |

0.81% |

5.50% |

*(一財)住宅金融普及協会の集約資料から転載

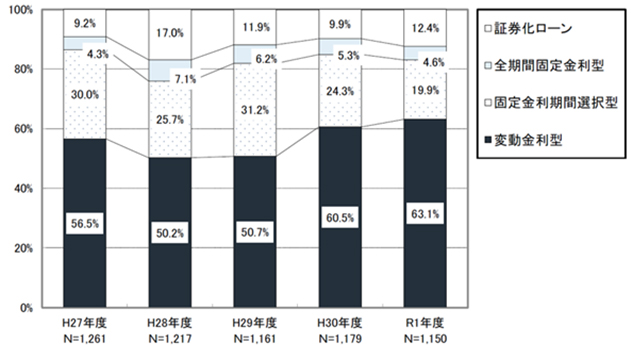

国土交通省が2021年3月に発表した「令和2年度 民間住宅ローンの実態に関する調査」によると、6割以上が金利の低めな変動金利型を選択されています。住宅ローンの選び方について、引き続きこうした考え方で問題ないでしょうか。

■住宅ローンの新規貸出額における金利タイプ別割合の推移

*出典:国土交通省「令和2年度 民間住宅ローンの実態に関する調査」

平井:将来的に大きな変動が少ないとみて、変動金利を選ぶ方が多いのかと思います。ただ、永住を前提にした持ち家の購入なら、変動リスクがない固定金利もお薦めです。少々高めの金利は安心料と割り切れば、金利の上下に一喜一憂せずに済むわけです。逆に、将来住み替えを予定していて、返済途中で売却も視野に入れているのであれば、金利の低めな変動金利を選ぶなど、ご自分たちの暮らし方に応じた選び方をすることが大切ではないでしょうか。

住宅ローンサービスを提供する金融機関側の新たな動きのようなものはありますか。

平井:ここ数年、ネットバンク系の住宅ローンが低金利を武器に新しいサービスを打ち出していましたが、近年メガバンクも対抗し、これまでにない低利の住宅ローンが提供されるようになってきました。ただコストを下げるため、店頭申し込みでなくインターネット経由による申し込み方法にシフトしてきています。ネットローンは店頭受付より金利が低めである代わりに対面での相談が期待できず、今後は申込者側にさまざまな予習が求められていくかと思います。

お客さまの相談例を見ても、ローンの仕組みや用語を正しく理解せずに誤った商品を選択した結果、再度申し込みをするケースもまま見られます。

例えば、共働き夫婦が住宅ローンを申し込む場合、「お1人で契約し、配偶者が連帯保証人になる」「1契約だが夫婦で連帯債務者になる」「ペアローンを組む(2契約となる)」の組み方があります。しかし、意図する組み方と違った商品を申し込むようなことがあったりします。

住宅保証会社の事務手数料についても、保証料または融資手数料を事前に一括で支払う「保証料一括前払い型」「融資手数料型」と、初期費用がない分金利を上乗せして月々返済していく「保証料金利上乗せ型」などが選択できますが、これらの特性や違いをよく理解せずに選択してしまう方もいます。

中古住宅購入と併せてリフォームする方も多いかと思いますが、ローン商品によってはつなぎ融資が必要になるようなケースが出たりもします。いざ契約後に不測の事態に陥らないよう、きちんと相談に乗ってくれる相手を見つけることが望ましいかと思います。

既存住宅なら11月末日までの契約で13年間の住宅ローン控除が適用

住宅の取得タイミング時期として、2021年後半をどう捉えればよいでしょうか。

平井:ローン金利は当分ほぼ横ばいと考えるとして、現在住宅取得のための各種支援制度も充実した時期ですので、購入にはいい時期かと思います。

2019年に消費税が8%から10%へと増税された際、住宅ローン減税の控除期間が10年から13年へと延長される特例措置が設けられました。本来なら2020年度で終了予定でしたが、コロナ禍の影響もあって、この特例が延長されました。注文住宅を新築する場合は2021年9月末日までに、分譲住宅や既存住宅を購入する場合やリフォームを行う場合は2021年11月末日までに契約することで、この特例措置を受けられます。

ただ、この数年都心部を中心に住宅価格が上昇しており、購入時期として適切なのか躊躇される方もいらっしゃるかと思います。

平井:住宅価格が上昇しているのは確かですが、現在のローン金利の低さが物件価格の高さをある程度吸収するといった側面もあります。20年前に購入された方は、年利2.5%以上のローンを組んで毎月返済しているわけで、現在は1%を下回る低金利が物件価格の上昇を大きく救っているともいえます。

私がいつも言っているのは、マイホームは子どもの誕生や成長などライフステージの変化に併せて検討しているのでしょうし、投資物件とは違うのですから、必要とするタイミングで購入されることが望ましいのではということです。

なるほど、必要な時期に、必要な物件を手に入れてはということですね。

平井:はい。とはいえ、誰しも高値づかみはしたくないですよね。現在の住宅価格の上昇については、全国一律でなく、地域やロケーションによって大きく差が出ています。リモートワークの実施などによって住まえるエリアが広がった方も多いと思うので、選択肢を広げることで多様な物件を吟味し、納得できる1軒を選べばよいかと思います。

大学卒業後、マンション販売会社に勤務。その後、金融機関に転職をし、都市銀行およびモーゲージバンクにて融資業務・資産運用相談を専門とする企業系ファイナンシャルプランナーの仕事に携わる。出産を機に退職し、独立系ファイナンシャルプランナーとして住宅ローンのアドバイスを中心に活動。

※ 本コンテンツは、不動産購入および不動産売却をご検討頂く際の考え方の一例です。

※ 2021年7月30日本編公開時の情報に基づき作成しております。情報更新により本編の内容が変更となる場合がございます。