生涯の収入と支出を「見える化」する大切さ

–家探しにおいて、共働き世帯ならではのアプローチのようなものはあるのでしょうか。

平井:共働き世帯の最大の特性は、夫婦それぞれが仕事を持ち、収入を得ている「ダブルインカム」という点です。夫婦の収入割合はさまざまでしょうが、一人で稼ぐより収入が多い分、住まい選びの選択肢も多くなります。反面、共働き世帯は、将来の家族像がどう変化するかが分かりにくいともいえます。結婚当初はDINKS(Double Income No Kids)であっても、子どもができれば出産や育児などで夫婦のどちらかの収入が期待できない時期が生じますし、子どもが何人かによって教育費の総額が1000万円単位で変わっていきます。

そのためにも、住宅購入の前に、まず将来のライフプランについて夫婦間でじっくりと検討することが大切です。将来のビジョンが整うことで、ようやくダブルインカムの強みが生かされます。

–夫婦であれば、共通のライフプランを持ち合わせているものではないのですか?

平井:例えば結婚後も財布を別々にし、自分の収入をそれぞれで管理するような夫婦もいらっしゃいます。好きで一緒になっても、プライバシーの全てをオープンにしているわけではないのです。将来についても、子どもは何人ほしい、リタイア後はこんな場所でこういう暮らしをしたいといったビジョンを、すべてのカップルがきちんと確認・共有し合っているわけではありません。

持ち家の取得には綿密なマネープランが必要ですから、お二人の収入や貯蓄額を包み隠さずオープンにする必要があります。それはリアルなテーマであり、時にシビアな話になるかもしれません。誰もが、好きなこと、楽しいことだけを考えていたいもの。しかし、夢ばかりが先行するばかりの住宅購入では、後の生活変化によって返済計画の破綻につながりかねません。「夢」と「リアル」の両面からの検討や摺り合わせが大切ということです。

–マネープランの検討における注意点のようなものはありますか。

平井:住宅ローンの返済計画で、「今、毎月これだけの給料が振り込まれ、家賃をこれだけ払っているから、住宅ローンもこれだけ払える」などと目先のお金だけで検討される方が多いのですが、マンションなら月々の管理費や修繕積立金が必要ですし、戸建てだって維持管理費用がかかります。子どもができたり、仕事が変わったり、加齢で必要な生活環境が変わるなど、ライフステージは常に変わっていきます。今の生活がそのまま続いていくわけではないので、短期的に考えるのでなく、中長期的な視点で家計をチェックすることが重要なのです。

本来、住まい選びは取得が先ではなく、どんな暮らしがしたいかを考え、その先にあるものです。しかしモデルルームや実際の物件を内見すると現場の雰囲気にあおられ、十分な検討なしに購入に進んでしまい、いざ本契約直前という時になって、慌てて金銭的な相談に来られるといったケースが少なくありません。

–老後の生活資金の確保も必要ですから、貯蓄額の推移も気にしなくてはいけませんよね。

平井:予算を中長期的な視点で捉えるためには、夫婦それぞれの生涯収入を算出したうえで、支出全体の中で住居費のバランスに問題がないかを必ずチェックしましょう。簡単にいえば、さまざまな支出項目がある中、夫婦お二人の総所得という「予算」の中から、住宅取得のための支出額が妥当かのバランスを見るということです。

私はお客さまによくダムと水で例えるのですが、ご夫婦二人がダムに水をどれだけ貯められるのか、まず生涯収入を確認します。放流された水が「支出」に相当しますが、住居費は大きな支出なので放流量が多く、ダム上の水量を大きく減らしがちです。それは他の支出項目や貯蓄などを制限することになり、また余裕のなさにもつながってしまいます。

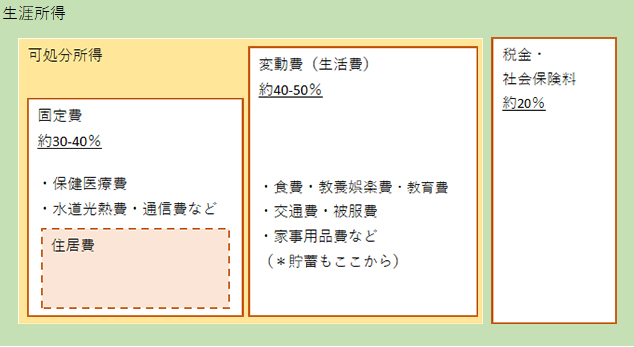

より具体的な話をすると、収入のうち、税金や社会保障費を除いた手取りが可処分所得になるわけですが、その中で住居費にいくらまでかけられそうかを確認することが大切です。食費や娯楽費、教育費、そして貯蓄—こうした費用と予算の取り合いになるわけですから、住居費をかけすぎると生活水準を下げざるを得なかったり、老後の貯蓄額が足りなくなったりなどの歪みが出かねません。

人によって価値観は違いますから、この割合に“正解”はないのですが、後になって「背伸びしすぎた……」などと後悔することのないよう、事前に十分な検討が必要かと思います。その際に大切なのは、こうした家計状況を「見える化」し、数字に基づいた冷静で客観的な検討をしていくことです。

(図)住居費の検討イメージ例

*単年でなく、今後の生涯所得で検討することが重要

住居費が高すぎると固定費がかさむため、食費や教養娯楽費などの変動費が減り、生活水準を下げなくてはならないことも……(図中の%は参考値)

共働き世帯は、住まいにこんな機能を求めている

–では住まい選びにおいて、ロケーションや間取りなど、共働き世帯に向いた住まいのタイプのようなものはありますか。

平井:共働き世帯は将来のライフステージが大きく変わる可能性があるので、住まいもそうした変化に対応しやすい環境や間取りが大切です。そのために、一定の「広さ」は確保しておきたいところです。

コロナ禍によってリモートワークが一般化しつつありますが、夫婦それぞれが自宅で仕事となると、それぞれ個室がほしくなるでしょうし、子どもができたら将来子ども部屋も必要になってくるでしょう。広さがあれば多くの問題が解消できるわけで、「大は小を兼ねる」といえます。

–新築・中古問わず、都心部での持ち家の価格は高止まりしており、広い住まいの入手が難しくなっています。

平井:通勤利便性を重視して都心部を希望した場合、価格の高さから、どうしても専有面積が犠牲にされがちです。都心部の住宅価格が上昇し、東京23区など、今や新築は平均年収の8倍以上の価格となってしまいました。これから子どもをもつ可能性の大きい共働き世帯にとって、コンパクトな住まいはライフステージの変化への調整が難しく、将来住み替えを検討しなくてはならなくなるリスクが高いといえます。

リモートワークなどで必ずしも毎日出社しなくてもよくなった方が今、注目しているのは、郊外物件です。概して都心部より住宅価格が安いので取得しやすく、専有面積も広いことと、郊外ならではのロケーションや住環境が幸福度を高めてくれそうという期待が人気の理由かと思います。実際、郊外だけでなく、地方への移住や二地域居住される方が、周りで増えています。東京圏であれば、湘南を超えて小田原、熱海、三島あたりといった、地方の小都市までが検討エリアが広がっています。

郊外や地方の住まいは売却しづらいケースも多く、老後の資産にならない恐れもありますが、そもそも自己居住のための住まいは必要経費であり、家族の幸福度を高める手段ともいえます。投資ではありませんから、経済効率ばかり気にしなくてもいいのでは、と個人的には思っています。

–ローンの組み方や名義など、資金計画面での共働きのセオリーのようなものはありますか。

平井:資金計画は各世帯によって本当にさまざまで、頭金をどう負担するか、誰がローンを組むか、名義をどうするかなど、共働きだとさまざまなバリエーションが考えられます。

通常、専業主婦のお宅なら、ご主人がローンを組みますが、共働きなら夫婦で2つのローンを組む「ペアローン」という返済方法もあります。一人より借入額を増やせるので高額の物件も検討できますし、夫婦別々の返済方法や期間を設定できます。個々の契約になるので、住宅ローン控除を二人分適用できるなど、税制面での優位な点もあります。ただし、奥様が働けない期間にどう対処するかなど、事前の入念な計画が必要です。

また、資金計画と不動産の名義との連動に気をつけましょう。共有名義の持ち分比率に差があると一方からの贈与とみなされ、贈与税が課せられる恐れがあるためです。

–これだけの検討となると、最適なマネープランのためにはプロの助けを借りることも大切そうですね。

平井:ライフプランづくりは二人の夢や将来計画を摺り合わせる作業ですから、価値観の違いが露わになったり、金銭的な現実対応を迫られたりとか、ストレスが生じるときもあるでしょう。二人だけで検討を行っているうちに、ケンカになるかもしれません。そこで、数字を冷静に判断できアドバイスできる、ファイナンシャルプランナーのようなプロに相談相手になってもらい、アドバイスしてもらうことが大切かと思います。

私のところに相談に来る方は、二人で働かないと生活できないから共働きをしているのでなく、日々の生活を充実させたり、奥様も仕事でやり甲斐を求めて働くなど、前向きな生活をされています。つまり、最低限の生活維持のためにカツカツ働くのでなく、希望するライフプランを実現するための、積極的で前向きな共働き暮らしをされている方ばかりです。収入の確保だけが目的でなく、生きがいを求めて働く方も大勢いらっしゃいます。

繰り返しになりますが、ご自分たちの生活していくうえでの「夢」と、お金という「現実」の両面からきちんと検討することが大切です。将来、住まい探ししていた頃を振り返って、「あの時の選択は正解だったね」と言えるためにも、夫婦がきちんと向き合い、じっくりと検討を重ねて準備していきましょう。