こちらは「不動産購入」に関することですが、利用者が多いと思いますので、「住宅ローン控除」についてもポイントをお伝えします。

住宅ローン控除

住宅ローン控除を受ける場合、※給与所得者の方であっても適用初年度は必ず確定申告(所得税)をする必要があります。なおローン控除の初年度は「居住開始日」で判定します。

例.2026年2月に新居入居した場合

→2026年が適用初年度となるため、2027年2月16日から2027年3月15日の間で確定申告を行います。

※給与所得者については、適用2年目以降は会社の年末調整で住宅ローン控除を受けることができます。その場合は、税務署から送付された控除証明書など必要書類を会社に提出します。

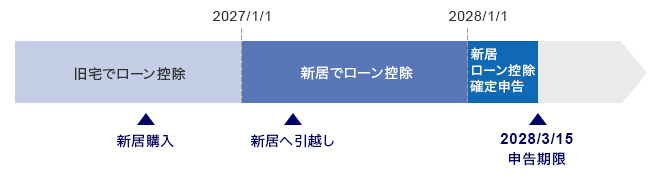

買換えの場合は、年末時点で居住している家屋が住宅ローン控除対象の物件となります。

例.旧宅で住宅ローン控除を受けていて、2026年12月に新居を購入したものの、新居への引越しおよび入居は翌年2月となった場合。

→2026年は旧宅で住宅ローン控除、2027年以降新居で住宅ローン控除となり、新居の適用初年度はやはり確定申告が必要となります。

画像をクリックすると大きくなります