ご相談者は、持ち家があり、同居も将来的にも実家に住むことは考えていないとのことでしたが、仮に同居が可能な場合には、同じ小規模宅地等の特例の『特定居住用宅地等の特例』を活用することも考えられます。

同居可能な場合の要件は、「被相続人の相続開始の直前から相続税の申告期限まで引き続きその建物に居住し、かつ、その宅地等を相続開始時から相続税の申告期限(相続開始があったことを知った日の翌日から10カ月)まで有していること」となります。

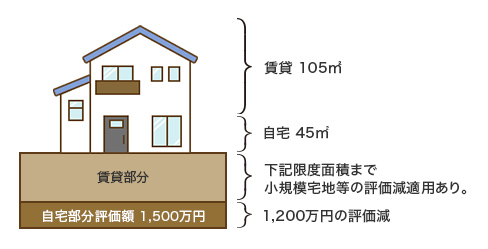

この要件を満たせば、自宅部分の敷地の評価額から330㎡までの評価についての80%減額可能となります。

事例の場合は、5,000万円×45㎡/150㎡×80%=1,200万円が小規模宅地等として減額可能となります。

画像をクリックすると大きくなります

ただし、自宅敷地部分(330㎡上限)と賃貸敷地部分(200㎡上限)の両方を適用する場合には、次の算式で計算した地積までが適用可能ということで計算が複雑となります。また、賃貸物件が複数ある場合には、どの賃貸物件から200㎡分を適用したら有利かなどの計算も必要です。1㎡あたりの減額金額を考慮しながら、どの宅地、居住部分、賃貸部分等から小規模宅地等の特例の適用を優先するか検討するなど、必ず事前に税理士等に確認するようにしましょう。

【特定居住用宅地等と貸付事業用宅地等を併用する場合の限度面積計算】

A:特定居住用宅地等の地積B:貸付事業用宅地等の地積

例1.事例の敷地が200㎡で仮に建物延床面積の割合(賃貸部分105㎡、自宅部分45㎡)とおり、自宅部分が60㎡で賃貸部分140㎡の場合

60㎡×200/330+140㎡≒176㎡

〇176㎡≦200㎡

自宅敷地部分60㎡と賃貸部分140㎡ともに小規模宅地等の特例適用可能。

例2.事例の敷地が330㎡で仮に建物延床面積の割合(賃貸部分105㎡、自宅部分45㎡)とおり、自宅部分が99㎡で賃貸部分231㎡の場合

99㎡×200/330+231㎡=291㎡

×291㎡>200㎡

自宅敷地部分99㎡は小規模宅地等の特例適用可能だが、賃貸部分231㎡のすべての適用は不可能なため、下記の計算となります。

99㎡×200/330+140㎡=200㎡

〇200㎡≦200㎡

自宅敷地部分99㎡は小規模宅地等の特例適用可能だが、賃貸部分231㎡のうち140㎡までの評価については適用可能。