個人で「不動産賃貸」をする場合の主な税金とは?

個人が「不動産賃貸」をする場合には、様々な税金が発生します。賃貸時・相続時・贈与時の税金について、掘り下げて解説したいと思います。

1.賃貸アパート・マンションの賃貸時の税金

考え方が複雑な「減価償却費」、「消費税」のポイントをお伝えして、「不動産賃貸」を開始する際に税務署へ提出しておくべき主な書類をご案内します。

合わせて読みたい

【「不動産賃貸」に係る主な税金 ~個人と法人との相違点~】

https://www.mizuho-re.co.jp/knowledge/tax/professional/column5.html

(1)減価償却費

「減価償却費」とは、建物やその付属設備などの資産を税法上定められた方法で評価し、その耐用年数にわたって徐々に減価していく部分のことで、「不動産所得」計算時の「必要経費」とすることができます。

a.減価償却資産

| 減価償却すべき資産 |

減価償却の対象としない資産 |

- ・建物 ・建物附属設備

- ・構築物 ・機械装置

- ・車両 ・器具及び備品

|

- ・土地

- ・左記資産のうち事業の用に供していない部分

- (自己居住・自己利用部分)

|

b.減価償却の方法

個人の場合、原則定額法により計算しますが、事前に「減価償却資産の償却方法の届出書」を税務署に提出すれば定率法が認められます。

| 定額法 |

毎年の減価償却費が同額となるように計算する方法 |

| 定率法 |

初期に減価償却費を多くし、年が経つに従って減価償却費が一定の割合で逓減するように計算する方法 |

※2016年4月1日以後に取得した建物、建物附属設備、構築物については定額法で計算しなければなりません。

c.減価償却費の計算式

| 定額法 |

取得価額 × 定額法の償却率 |

| 定率法 |

期首帳簿価額 × 定率法の償却率 |

■法定耐用年数・償却率表■

|

構造・用途 |

耐用年数 |

定額法償却率

2016年4月1日以後取得 |

定率法償却率

2012年4月1日から

2016年3月31日までに取得 |

| 建物 |

木造 |

22年 |

0.046 |

0.091 |

| 木骨モルタル造 |

20年 |

0.050 |

0.100 |

鉄骨鉄筋コンクリート造

鉄筋コンクリート造 |

47年 |

0.022 |

0.043 |

| 軽量鉄骨(鉄骨の厚みで年数が異なる) |

27年 |

0.038 |

0.074 |

| 建物附属設備 |

電気設備、給排水・衛生設備・ガス設備 |

15年 |

0.067 |

0.133 |

| 昇降機設備 エレベーター |

17年 |

0.059 |

0.118 |

| 消火、排煙、災害報知設備等 |

8年 |

0.125 |

0.250 |

| 構築物 |

アスファルト舗装費用 |

10年 |

0.100 |

0.200 |

塀・外構

鉄筋コンクリート造

コンクリート造 |

30年

15年 |

0.034

0.067 |

0.067

0.133 |

※2016年4月1日以後に取得した建物、建物付属設備、構築物については定額法で計算しなければなりません。

※2012年3月以前は別の償却率になりますのでご注意ください。

d.中古資産を取得した場合の耐用年数の取り扱い(簡便法)

①法定耐用年数を全部経過したもの

②法定耐用年数の一部を経過したもの

(法定耐用年数-経過年数) + 経過年数 × 20/100(年)

(注)1年未満の端数は切り捨て、上記の計算による年数が2年未満のときは2年とします。

e.ケーススタディ

本年10月に鉄筋コンクリート造の築20年の賃貸マンション(建物金額2,000万円、土地金額1,500万円)を取得した場合の減価償却費の計算は以下のとおりとなります。

- 1.中古取得時の耐用年数…上記d.②を適用

(47年-20年)+20年×20% = 31年 31年の定額法償却率→0.033

- 2減価償却費(本年分)

2,000万円×0.033×3カ月/12カ月=165,000円

翌年以降賃貸継続であれば毎年660,000円が減価償却費となります。

※ご説明の簡便化のために購入諸費用等は除いての計算方法としています。

(2)消費税

消費税は、原則として国内における商品の販売、サービスの提供に対して課税されており、消費に対して広く薄く負担を求めている税金になります。原則アパート・マンション等の住宅の貸し付けは非課税となりますが、課税対象となるもの、非課税となるもの、は慎重に判断する必要があります。

a.消費税の課税対象となるもの、非課税となるもの

| 用途 |

種類 |

課税 |

非課税 |

|

|

|

- ・マンションの一室などを事務所等の用途で貸付け

- ・上記取引の礼金・敷引収入

- ・ウィークリーマンション等でその契約期間が1ヵ月未満の貸付け

|

- ・居住のために使うことが明らかな住宅の貸付け

- ・上記取引の礼金・敷引収入

- ・家具、じゅうたん、照明設備、冷暖房設備等の住宅附属設備について、あらかじめ備え付けた上で契約を締結し、これらの設備を含めて家賃としている貸付け(契約期間が1ヵ月未満の貸付けを除く)

|

|

|

|

- ・事務所等の貸付けにおける賃料

- ・上記取引の礼金・敷引収入

|

|

|

|

- ・賃貸借契約にかかる権利金や保証金のうち、返還されない性質のもの

|

- ・火災保険料・生命保険料・ローン保証料

- ・中途解約の場合の家賃数カ月分に相当する違約金(逸失利益を補填する性格の損害賠償金として取扱い)

|

|

|

|

|

|

|

|

- ・駐車場の賃貸料

- ※マンション敷地内の駐車場(管理組合が収受するもの)は不課税

|

- ・駐車場として何ら整備していない青空駐車で1ヵ月以上の契約期間による駐車場

- ・住宅と一体又は付随し、1戸当り1台以上の駐車スペースが確保されており、かつ、自動車の保有にかかわらず割当てられている場合で、家賃と別に駐車場使用料等を収受していない駐車場の貸付け

|

b.消費税の計算方法

消費税は原則として下記のように計算して納税します。

売上に係る消費税(預かった消費税) - 仕入(経費)に係る消費税(支払った消費税)

= 事業者が税務署に納税する消費税

c.消費税の申告と納税

個人の場合、原則翌年3月31日までとなります。

細かく消費税の計算方法を確認するとかなり複雑です。どのような取引が課税対象となるか、又その計算方法によって消費税額が変わることもございますので、詳細は税理士等の専門家にご相談頂くことをお勧めいたします。

合わせて読みたい

【「はじめての大家さん。」アパートを売却したら、消費税を支払う必要あるの?】

https://www.mizuho-re.co.jp/knowledge/tax/professional/qa8.html

(3)不動産賃貸事業の開始

賃貸事業を開始した場合は、主に以下の書類を税務署に届け出ます。

(②と③は任意です)

|

届出書類 |

届出理由 |

提出期限 |

| ① |

個人事業の開廃業届出書 |

事業を開始した報告 |

事業開始から1ヵ月以内 |

| ② |

青色申告承認申請書 |

青色申告を選択する意思 |

その年の3月15日まで

(その年の1月16日以後に事業を開始した人については、事業開始の日から2ヵ月以内) |

| ③ |

所得税の減価償却資産の償却方法の届出書 |

定額法以外(定率法等)を選定する届出

※選定しない場合、全て定額法

※建物・建物付属設備の場合のみ。(⇔構築物は定額法のみ) |

開業した年の翌年3月15日まで |

a.青色申告

申告の方式を「青色申告」にすることにより下記の特典があります。

| 規模 |

青色申告の特典 |

青色申告者の義務 |

|

|

- ・青色申告控除※2

- ・少額減価償却資産 30万円まで必要経費

- ・純損失の繰越

- ・青色事業専従者給与を所得控除

|

- ・正規の簿記による記帳(貸借対照表と損益計算書を作成する)※2

- ・原則として7年間保存する

|

|

|

- ・青色申告控除

- ・少額減価償却資産 30万円まで必要経費

- ・純損失の繰越

|

- ・現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳のような帳簿を備え付けて簡易な記帳

- ・原則として7年間保存する

|

※1事業的規模とは貸家業ならおおむね5棟、アパート経営ならおおむね5棟10室以上の規模をいいます

※2

事業的規模の場合

① 取引を正規の簿記の原則に従って記録している場合

| 条件 |

控除額 |

| 2026年 |

2027年以降 |

| その年分の所得税の確定申告書、貸借対照表及び損益計算書等の提出を、その提出期限までに書面で行う場合 |

55万円 |

10万円 |

| その年分の所得税の確定申告書、貸借対照表及び損益計算書等の提出を、その提出期限までに電子情報処理組織(e-Tax)を使用して行う場合 |

65万円 |

65万円 |

|

上記に加え、以下の要件を満たす場合

その年分の事業に係る仕訳帳及び総勘定元帳について、電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律に定めるところにより電磁的記録の保存等を行っていること(次のいずれかに該当する場合に限る)

イ)仕訳帳及び総勘定元帳について、一定の要件を満たす電磁的記録の保存等を行っている場合(優良な電子帳簿)

ロ)請求書等のデジタルデータ(電子取引データ)を一定の要件を満たして保存を行う場合(請求書データ等との自動連携)

|

65万円 |

75万円 |

② 取引を簡易な簿記の方法により記録している場合

| 条件 |

控除額 |

| 2026年 |

2027年以降 |

| 前々年分の事業所得又は不動産所得に係る収入金額が1,000万円以下の場合 |

10万円 |

10万円 |

| 前々年分の事業所得又は不動産所得に係る収入金額が1,000万円を超える場合 |

10万円 |

0万円 |

2.賃貸アパート・マンションの相続時の税金

賃貸アパ-ト・マンションの相続時に課される税金は相続税です。相続税は賃貸アパ-ト・マンションのみに課税されるわけではなく、その他の金融資産などの相続財産の総額が一定額以上あると、財産を相続した相続人に課税されます。相続税は「相続開始後10ヵ月以内」に申告をし、原則として「現金で納税」しなければなりません。

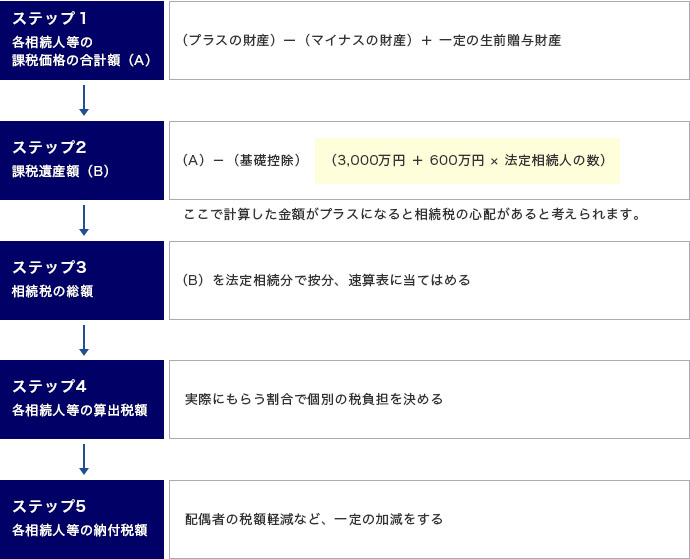

(1)相続税の計算

相続税の計算の流れを図示すると下記のとおりとなります。

【相続税の速算表】

| 法定相続人の取得金額 |

税率 |

控除額 |

| ~ 1,000万円以下 |

10% |

- |

| ~ 3,000万円以下 |

15% |

50万円 |

| ~ 5,000万円以下 |

20% |

200万円 |

| ~ 1億円以下 |

30% |

700万円 |

| ~ 2億円以下 |

40% |

1,700万円 |

| ~ 3億円以下 |

45% |

2,700万円 |

| ~ 6億円以下 |

50% |

4,200万円 |

| 6億円超 ~ |

55% |

7,200万円 |

相続税は基礎控除額(3,000万円+600万円×法定相続人の数)以下の財産であれば、申告も納税も不要ということになります。この基礎控除額を超える相続財産がある場合には、相続税の課税が発生しますが、具体的な相続税の計算イメ-ジは下記のとおりとなります。

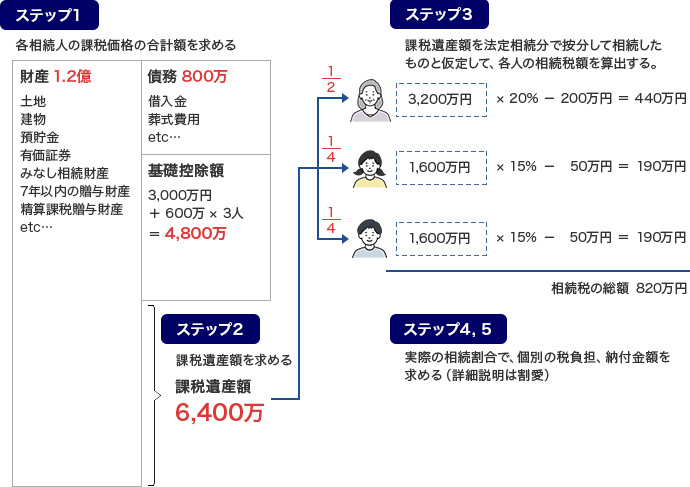

画像をクリックすると大きくなります

上記事例は相続人が妻と子2人のケースですが、基礎控除額を超える6,400万円に対して法定相続分で按分して相続税を計算していきます。最終的に相続税の総額は820万円となっていますが、この相続税の総額から配偶者の税額軽減などの税額控除の特例の適用があれば控除していくことになります。(今回は詳細な説明は割愛します。)

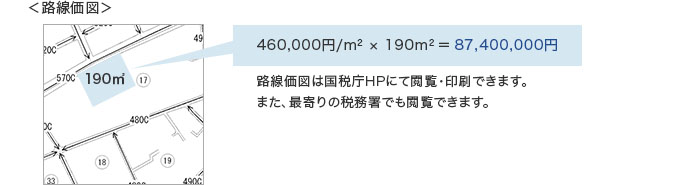

(2)不動産の相続税評価

まずは一般的な不動産の相続税評価の算出の仕方をおさらいします。

- ①建物については固定資産税評価額と同額とされており、固定資産税評価額は一般的に新築価格の60%~70%の水準となっています。

- ②土地については国税庁が定める「路線価」(路線価が無い地域は固定資産税評価額に一定倍率を乗じた価額)で計算します。この「路線価」とは、「公示価格」※の80%の水準

とされています。路線価は国税のホームページで検索することが可能です。

※「公示価格」:国土交通省が最新の取引実績等を分析し評価した、通常成立すると考えられる土地価格を示す。

画像をクリックすると大きくなります

(3)賃貸アパート・マンションの相続税評価

ここからは賃貸アパート・マンションの相続税評価の解説を行います。

不動産の相続税評価は、建物は固定資産税評価、土地は原則路線価で評価しますが、賃貸に供している資産については通常の評価より軽減されております。

【賃貸アパート・マンションの建物の評価】

建物の固定資産税評価額 × ( 1 - 0.3(借家権割合))

貸家については、一律、借家権割合30%の評価減が設けられています。元々、建物の相続税の評価額は建築代金の6~7割で評価され、更に貸家の評価減があるため、結果的に貸家の相続税評価額は建築代金の約50%になるといわれています。

【賃貸アパート・マンションの敷地の評価】

土地の自用地の評価額 × ( 1 - 1×(借地権割合×借家権割合(0.3))

※借地権割合は路線価図にてその路線の借地権割合を確認します。

貸家の敷地のことを貸家建付地と呼びますが、自用地と比較すると借地権割合×借家権割合分の評価減が設けられています。相続税評価額計算上の借地権割合は地域によって異なっていますが、60~70%(路線価図のC又Dで表示)の地域が多くなっています。借家権割合は上述のとおり30%となっています。従って、上記算式によると、借地権割合に借家権割合を掛けた分だけ評価が下がりますので、更地の評価に比べ18%(借地権割合60%の地域)または、21%(借地権割合70%の地域)の評価減になります。

※相続税等の財産評価の適正化

(1)貸付用不動産の相続税評価

相続等の課税時期5年以内に有償で取得または新築した一定の貸付用不動産の相続税評価額は、課税時期における通常の取引価額(時価)とされます。なお、課税上弊害がない限り、取得価額を基に地価の変動等を考慮して計算した価額の80%を相続税評価額とすることができます。

(2)小口化不動産の相続税評価

一定の小口化不動産の相続税評価額は、課税時期における通常の取引価額(時価)とされます。なお、課税上弊害がなく、かつ、適正な売買実例価格等が存在しないと認められる場合には、取得価額を基に地価の変動等を考慮して計算した価額の80%を相続税評価額とすることができます。

(3)適用時期

上記(1)(2)の改正は2027年1月1日以後に相続等により取得する財産に適用されます。ただし、(1)に関しては、当該改正を通達に定める日前にその被相続人等が所有する土地(同日の5年前から所有しているものに限る)に新築(同日において建築中のものを含む)には適用されません。

※小規模宅地等の評価減の特例(貸付事業用宅地等)

賃貸アパート・マンションの敷地については、下記の要件を満たす親族が相続した場合には、合計200㎡までの土地評価から50%減額することができます。この特例の効果は大きいですが、対象地が特例の要件を満たすのか、その場合の利用限度面積がどのくらいなのかについては、税理士等の専門家にご相談頂くことをお勧めいたします。

| 相続した親族の要件 |

適用対象地積 |

減額割合 |

|

下記のいずれかに該当する場合

- ①被相続人の不動産貸付事業の用に供されていた宅地で、被相続人の不動産貸付事業を引継ぎ、申告期限まで引き続き貸付事業を営んでいる親族が取得している場合

- ②被相続人と生計を一にする親族の不動産貸付事業の用に供されていた宅地で、その生計を一にする親族が取得し、相続開始前から申告期限まで引き続きその自己の貸付事業を営んでいる場合

|

200㎡

|

50%

|

- (注1)申告期限まで遺産分割協議が終了していない場合にはこの特例の適用はありません。

- (注2)相続開始前3年以内に新たな貸付事業を開始した場合等一定の場合にはこの特例の適用はありません。

(4)相続税の申告と納税

被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10ヵ月以内に行うことになっています。

3.賃貸アパート・マンションの贈与時の税金

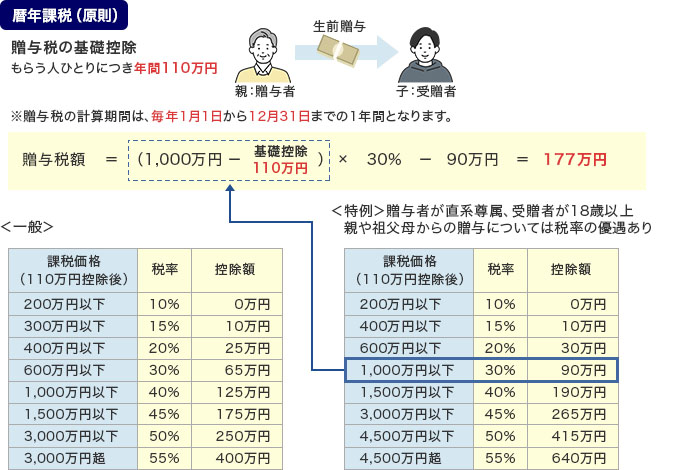

賃貸アパ-ト・マンションを生前に子供などへ贈与する場合には、贈与税の課税対象となります。贈与税は個人から年間110万円を超える財産をもらった場合、もらった個人が負担する税金です。

(1)贈与税の計算

贈与税は、その年の1月1日から12月31日までの1年間に贈与を受けた財産を合計し、その合計金額から基礎控除額の110万円を差し引いた残額に贈与税の税率を掛けて計算します。なお、年間110万円以下の贈与であれば申告不要です。

課税価格 = 贈与財産価額(1年間の合計) - 110万円(基礎控除額)

- ※年間110万円以下の贈与であれば申告不要です。

- ※贈与財産の評価方法は、不動産の場合、上記2の相続税での不動産評価方法と同様となります。

【贈与税課税のイメ-ジ】

画像をクリックすると大きくなります

(2)贈与税の申告と納税

贈与の翌年2月1日から3月15日までとなります。

家賃収入をお子様へ移転させるために、賃貸アパ-ト・マンションを生前に贈与する場合、その評価額が高額であれば贈与税も高額となります。土地及び建物を移転すると移転コストが多額になるため、建物のみ移転する手法や今回は解説をしていない相続時精算課税という特例を利用することがありますが、必ず税理士等の専門家に相談しながら進めましょう。

最終更新日:2026/5/15

作成日:2023/1/30

- 税理士法人

東京シティ税理士事務所

- 所長 代表税理士

- 村岡 清樹(むらおか せいき)

- (むらおか せいき)

村岡 清樹

資産税のプロフェッショナルでコンサルティング経験が豊富。不動産会社、ハウスメーカー、證券会社、新聞社等のセミナー、社員研修を数多く行う。アパート・マンションの税金対策・マイホームの税金・不動産の譲渡税金・相続税対策・土地の有効活用・不動産事業承継対策を得意とする。

- ※この資料は2026年4月1日現在の法令に基づいて作成しています。

- ※この資料では税法の規定を簡易な表現で説明しています。実際のお取引での税法上の適用の可否については、税理士・税務署等にご確認のうえ判断していただくようお願いいたします。

- ※監修:東京シティ税理士事務所