「不動産賃貸」に係る主な税金 ~個人と法人との相違点~

【全4回シリーズ 第1回ガイダンス編】

「不動産賃貸」は、遊休不動産の有効活用などの目的で、不動産のプロではない個人の方でも、広く一般的に行われています。しかしながら、一口に「不動産賃貸」と言っても、賃貸する不動産のオーナーが「個人」か「法人」かの違いで、「賃貸事業中の税金」や「相続が発生した際の税金」の取扱いが大きく異なります。今後シリーズ連載(計3回)として、「個人」、「法人」、「個人が法人を新たに設立」のケース毎に税金の解説を続けていく予定です。

今回は、ガイダンス編として、「個人」「法人」各々の「不動産賃貸」における所得税、法人税、相続時の相続税評価を中心に基本的な解説を行います。

1.「賃貸事業中の税金」について

不動産を賃貸すると不動産の賃料収入があり、その収入には税金が課されます。

この賃料収入に課される税金の計算は個人と法人で異なります。

【1】個人の場合

以下の算式により個人は「所得税」が計算されます。

①まずは、不動産賃貸の利益(不動産所得)を計算します。

※1収入金額は下記のとおりとなります。

| 収入金額になるもの |

収入金額にならないもの |

| 家賃・地代 |

敷金・保証金のうち返還されるもの |

| 権利金・更新料・礼金 |

| 共益費 |

| 敷金・保証金のうち返還を要しないもの |

※2必要経費は下記のとおりとなります。

| 必要経費になるもの |

必要経費にならないもの |

| 借入金のうち利息部分 |

借入金のうち元本部分 |

| 固定資産税・都市計画税、事業税、印紙代 |

所得税、住民税 |

管理会社への管理費

管理組合への管理費 |

賃貸事業に関連しない支出

(自宅にかかる経費) |

| 広告宣伝費 |

| 共用部分の水道光熱費 |

| 税理士への報酬 |

| 立退料 |

損害保険料

(その年に対応するもの) |

| 減価償却費 |

| 修繕費(資本的支出除く) |

| 清掃費、消耗品費 等 |

②次に①で算出した不動産所得と各所得を合わせた所得から所得税を計算します。

(今回は「損益通算」については割愛します。)

※1所得は、1年間の利益の合計です。不動産所得だけではなく、他に給与所得や事業所得などがある場合はその合計額となります。(分離課税となる譲渡所得などを除く。)

※2所得控除は、社会保険料控除、生命保険料控除、地震保険料控除、扶養控除、配偶者控除、障害者控除、医療費控除、寄付金控除、基礎控除などがあります。

※3税率は下記のとおりとなります。所得税率は超過累進課税であるため所得が高いほど税率も高くなります。

| 課税される所得金額 |

税率 |

控除額 |

| 195万円以下 |

5% |

- |

| 330万円以下 |

10% |

9.75万円 |

| 695万円以下 |

20% |

42.75万円 |

| 900万円以下 |

23% |

63.60万円 |

| 1,800万円以下 |

33% |

153.60万円 |

| 4,000万円以下 |

40% |

279.60万円 |

| 4,000万円超 |

45% |

479.60万円 |

(注)2026年までは2.1%、2027年から2047年までの間は、1.1%の復興特別所得税が上乗せされます。また、2027年から当分の間は、1%の防衛特別所得税が上乗せされます。

(例)所得 - 所得控除が500万円の場合の所得税(復興特別所得税及び防衛特別所得税を除く)

500万円 × 20% - 42.75万円 = 57.25万円(所得税)

その他住民税も課税されます。住民税は所得控除について所得税と多少金額が異なる部分がありますが、計算の基本的な考え方は所得税と同様となります。また、税率は一律10%となります。さらに、一定規模以上の不動産貸付には事業税として所得に対して5%が課されます。

【個人各種税金の税率】

| 所得税 |

5%~45%(超過累進税率) |

| 住民税 |

一律10% |

| 事業税(事業的規模) |

(不動産所得 - 290万円)× 5% |

【2】法人の場合

以下の算式により法人は法人税が計算されます。

①まずは当期純利益を計算します

法人の収入金額や必要経費になるものは、個人の所得税の考え方とほぼ同様です。また、不動産賃貸業以外の収入がある場合は、すべて合計して計算されます。

②続いて、税率を掛け合わせ法人税を計算します。

※税率は下記のとおりとなります。

| 区分 |

税率 |

| 普通法人 |

資本金1億円以下の法人など |

利益が800万円以下の部分 |

下記以外の法人(※1) |

15% |

| 適用除外事業者(※2) |

19% |

| 利益が800万円超の部分 |

23.20% |

| 上記以外の普通法人 |

23.20% |

上表は開始事業年度が2026年4月1日以後の法人によるものです。

(※1)2025年4月1日以後に開始する事業年度において、所得金額が年10億円を超える事業年度については、年800万円以下の部分に適用される税率は17%となります。

(※2)2019年4月1日以後に開始する事業年度において適用除外事業者(その事業年度開始の日前3年以内に終了した各事業年度の所得金額の年平均額が15億円を超える法人等をいいます。)に該当する法人の年800万円以下の部分については、19%の税率が適用されます。

(※3)2026年4月1日以後に開始する事業年度において、所得税額控除など一定の税額控除を適用しないで計算した法人税の額から年500万円を控除した金額に4%の税率を乗じて計算した金額を、防衛特別法人税額として申告し、納付することが必要となります。

法人は上記法人税以外にも法人事業税と法人住民税が課税されます。税率構造は、法人の資本金や収入などにより細かく設定されており省略しますが、中小企業の場合、法人税、事業税、住民税をあわせた実効税率は約30%~35%となっています。

2.「相続が発生した際の税金」について

「個人」「法人」について、相続時の相続税評価の違いについて解説します。なお、相続時だけでなく贈与時の評価方法も同様となります。

【1】個人の場合

個人に相続が発生した場合、被相続人が所有していた不動産は相続財産として財産評価をしたうえで一定の相続税率を乗じることになります。賃貸不動産の相続税評価方法は下記のようになります。

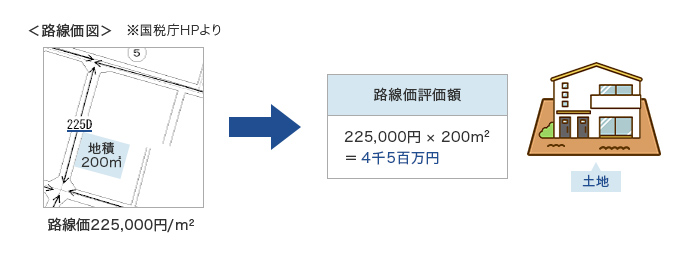

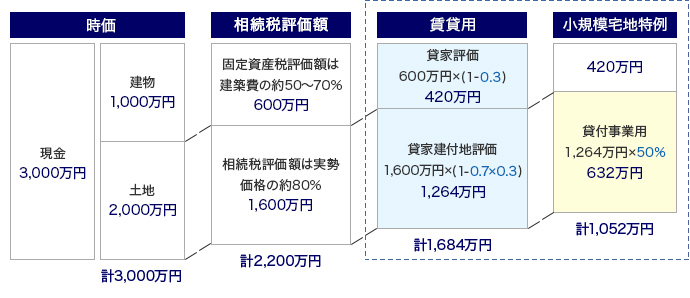

<土地の相続税評価額>

賃貸されている建物の敷地の評価額

土地の相続税評価額(貸家建付地)

= 路線価※1 × 各種補正率 ×(1 - 借地権割合※2 × 借家権割合30%※3 × 賃貸割合)

※1路線価方式による評価の場合となります。路線価とは、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額のことで、千円単位で表示されています。路線価方式における土地の価額は、路線価をその土地の形状等に応じた奥行価格補正率などの各種補正率で補正した後に、その土地の面積を乗じて計算します。路線価は国税庁ホームページで閲覧できます。

路線価が定められていない地方の地域などは倍率方式により評価します。倍率方式は、路線価が定められていない地域の評価方法です。倍率方式における土地の価額は、その土地の固定資産税評価額(都税事務所や、市(区)役所または町村役場で確認してください。)に一定の倍率を乗じて計算します。評価倍率表も国税庁ホームページで閲覧できます。

画像をクリックすると大きくなります

※2借地権割合は、借地事情が似ている地域ごとに定められており、路線価図や評価倍率表に表示されています。路線価図であれば、路線価の右にA~Gの表記があります。Aは借地権割合が90%の地域の表示であり、Bは80%、Cは70%というようにG(30%)まで設定されています。

※3借家権割合は一律30%となります。

小規模宅地等の減額(貸付事業用宅地等)

賃貸不動産の敷地を親族が相続し、申告期限まで引き続き貸付の用に供するなど一定の場合には、小規模宅地等の特例により、貸家建付地評価額から200㎡を限度として50%減額されます。

【土地相続税評価額のイメージ】

画像をクリックすると大きくなります

【前提】

借地権割合 70%

借家権割合 30%

賃貸割合 100%

<賃貸されている建物の評価額>

建物の相続税評価額(貸家)

= 建物の固定資産税評価額 ×(1 - 借家権割合30%※ × 賃貸割合)

※借家権割合は一律30%となります。

〈相続税等の財産評価の適正化措置〉

(1)貸付用不動産の相続税評価

相続等の課税時期5年以内に有償で取得または新築した一定の貸付用不動産の相続税評価額は、課税時期における通常の取引価額(時価)とされます。なお、課税上弊害がない限り、取得価額を基に地価の変動等を考慮して計算した価額の80%を相続税評価額とすることができます。

(2)小口化不動産の相続税評価

一定の小口化不動産の相続税評価額は、課税時期における通常の取引価額(時価)とされます。なお、課税上弊害がなく、かつ、適正な売買実例価格等が存在しないと認められる場合には、取得価額を基に地価の変動等を考慮して計算した価額の80%を相続税評価額とすることができます。

(3)適用時期

上記(1)(2)の改正は2027年1月1日以後に相続等により取得する財産に適用されます。ただし、(1)に関しては、当該改正を通達に定める日前にその被相続人等が所有する土地(同日の5年前から所有しているものに限る)に新築(同日において建築中のものを含む)には適用されません。

相続税の計算の仕組みについては、「相続はじめの一歩」も合わせてお読みください。

https://www.mizuho-re.co.jp/knowledge/inheritance/lecture6.html

【2】法人の場合

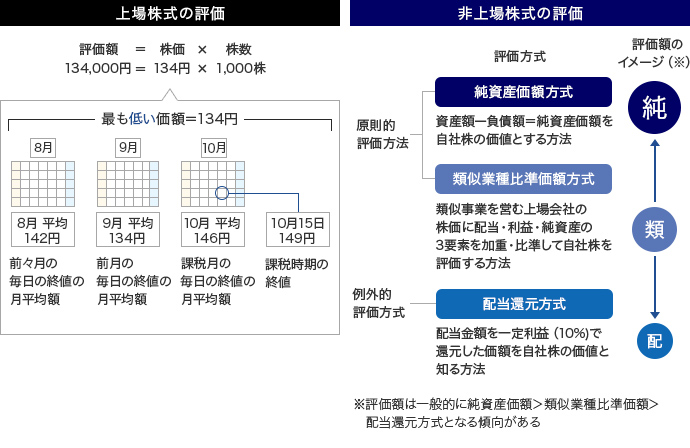

法人が賃貸不動産を所有・運用していた場合、個人はその賃貸不動産を所有しない代わりにその法人株式のオーナーとなります。法人株式を所有するオーナーに相続が発生した場合、法人株式が相続財産として財産評価をされ、一定の相続税率を乗じることになります。なお、法人株式の財産評価は、上場/非上場で大きく異なりますので注意する必要があります。

画像をクリックすると大きくなります

株式の相続税・贈与税評価は課税時期(相続日・贈与日)において評価されます。

上場株式の評価は、①相続開始日の終値②相続開始月の終値の平均③相続開始月の前月の終値の平均④相続開始月の前々月の終値の平均のうち、最も低い金額を採用します。なお、課税時期に最終価格がない場合やその株式に権利落などがある場合には、一定の修正をすることになっています。

これに対して上場していない株式の評価には、①原則的評価方式(支配株主)と②配当還元方式(少数株主)の2つの方式があります。このうちいずれの方式によるかは、株式を相続・贈与により取得した者のその取得後の議決権割合などに応じて決まります。

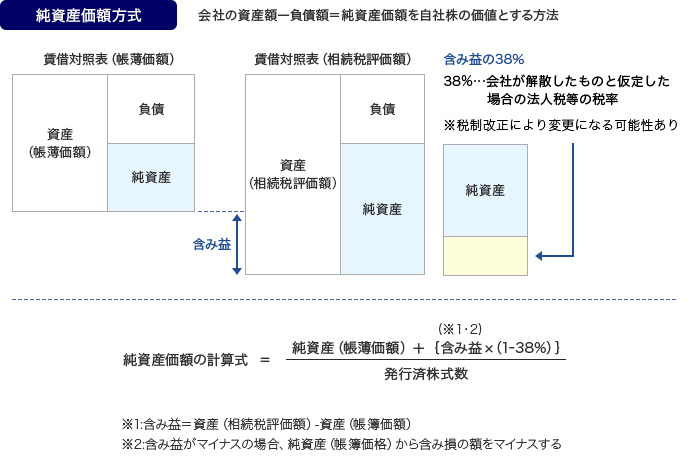

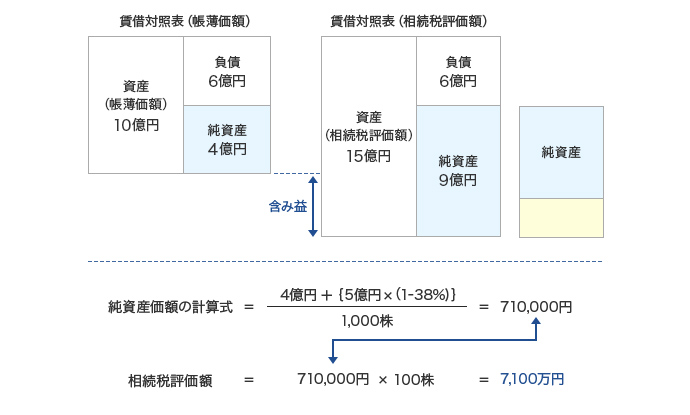

評価方式のなかで、純資産価額方式は、比較的小規模な会社の株式を評価する際に使用する評価方法となります。会社を解散した場合に株主に戻ってくる金額を株式評価額と考えます。純資産価額方式の計算方法は少し複雑ですが、以下のとおりとなります。

画像をクリックすると大きくなります

賃貸不動産の相続税評価額は、原則、個人で保有する場合の貸家建付地、貸家の評価方法と同様となります。

【事例】

相続により下記の非上場株式を100株相続した場合の相続税評価額

(発行済株式数を1,000株とする。)

画像をクリックすると大きくなります

賃貸不動産を「個人」で所有する場合と「法人」で所有する場合では、賃貸中の所得に対する税金計算が異なります。また、相続時の相続税評価については、「個人」は不動産としての評価そのものですが、「法人」は株式としての評価になるという差異があります。それぞれの税金計算の違いを認識したうえで「不動産賃貸」を行っていただければと思います。

次回の第2回は「個人」の「不動産賃貸」について、深掘りしてお伝えしたいと思います。

最終更新日:2026/5/15

作成日:2022/10/28

- 税理士法人

東京シティ税理士事務所

- 所長 代表税理士

- 村岡 清樹(むらおか せいき)

- (むらおか せいき)

村岡 清樹

資産税のプロフェッショナルでコンサルティング経験が豊富。不動産会社、ハウスメーカー、證券会社、新聞社等のセミナー、社員研修を数多く行う。アパート・マンションの税金対策・マイホームの税金・不動産の譲渡税金・相続税対策・土地の有効活用・不動産事業承継対策を得意とする。

- ※この資料は2026年4月1日現在の法令に基づいて作成しています。

- ※この資料では税法の規定を簡易な表現で説明しています。実際のお取引での税法上の適用の可否については、税理士・税務署等にご確認のうえ判断していただくようお願いいたします。

- ※監修:東京シティ税理士事務所