相続の「財産分割」テクニックで賢く納税しよう!

相続人が複数人いる場合、原則、遺言が有るときは遺言どおりに「遺産分割」を行いますが、遺言が無いときは、相続人の間で分割を決める遺産分割協議を行い、遺産分割協議書を作成し「遺産分割」を行います。今回は「遺産分割」の方法および「遺産分割」によって相続税がどのように変わるのかをシミュレーションしてみます。

遺産分割の方法は?

①共有分割

不動産や有価証券といった各相続財産を、相続人の間で共有する方法です。各相続財産を長男が1/3、長女は1/3、次男が1/3のように、それぞれが持ち分を所有することになります。将来的に共有者の1人が死亡すると、その持分が新たな相続人に引き継がれ、共有者が更に増加することになります。この共有分割は後々相続財産の管理処分をめぐって相続人間で意見が割れることも多いので極力避けた方が良いでしょう。

共有分割を避けるためには、次のような3つの分割方法があります。②③④いずれかの方法に統一しなければいけないということではなく、相続財産ごとに異なる分割方法とすることも可能です。

②現物分割

預金は妻、自宅は長男、株式は長女が相続するといったように、具体的に特定の遺産を相続する方法です。実務上、最も多く採用されている方法です。

③換価分割

不動産や株式などの相続財産を売却し、現金に換えて各相続人に分配する方法です。相続財産が不動産しかない場合など現物分割では各相続人の公平な割合を確保することが難しい場合に有効な方法ですが、譲渡費用や譲渡税などが発生することを考慮する必要があります。

④代償分割

自宅(1,500万円)を長男が相続する代わりに、長女に500万円、次男に500万円支払うなど、特定の財産を相続する代償として他の相続人に自己の財産(金銭等)を交付する方法です。多く財産を相続した相続人が自己資金で調整する方法です。

遺産分割のやり方によって相続税額は変わるのか?

相続税は、非課税枠である基礎控除額(3,000万円+600万円×法定相続人の数)を超える相続財産がある場合に課税されますが、いくつかの特例の適用により、相続税を減額できます。

今回は代表的な「配偶者の税額軽減」と「小規模宅地等の減額」の概要を説明したうえで、それらを活用した「遺産分割」によって相続税額がどのように変わるかを見てみます。

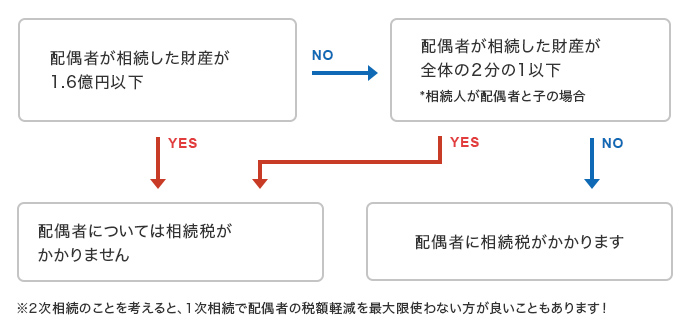

●配偶者の税額軽減

死亡した配偶者の財産を残された配偶者が相続することは同一世代間の相続する場合、被相続人の財産形成に対する配偶者の貢献や老後の保障などを考慮して大幅な税額軽減の制度が設けられています。これを「配偶者の税額軽減」といい、配偶者の相続分が1億6,000万円以下か、それを超えても相続財産の総額の法定相続分以下までは相続税の課税対象になりません。

画像をクリックすると大きくなります

ただし、後述しますが、2次相続のことを考えると、1次相続で配偶者の税額軽減を最大限使わない方が結果的に税額計算において有利な場合もあります。

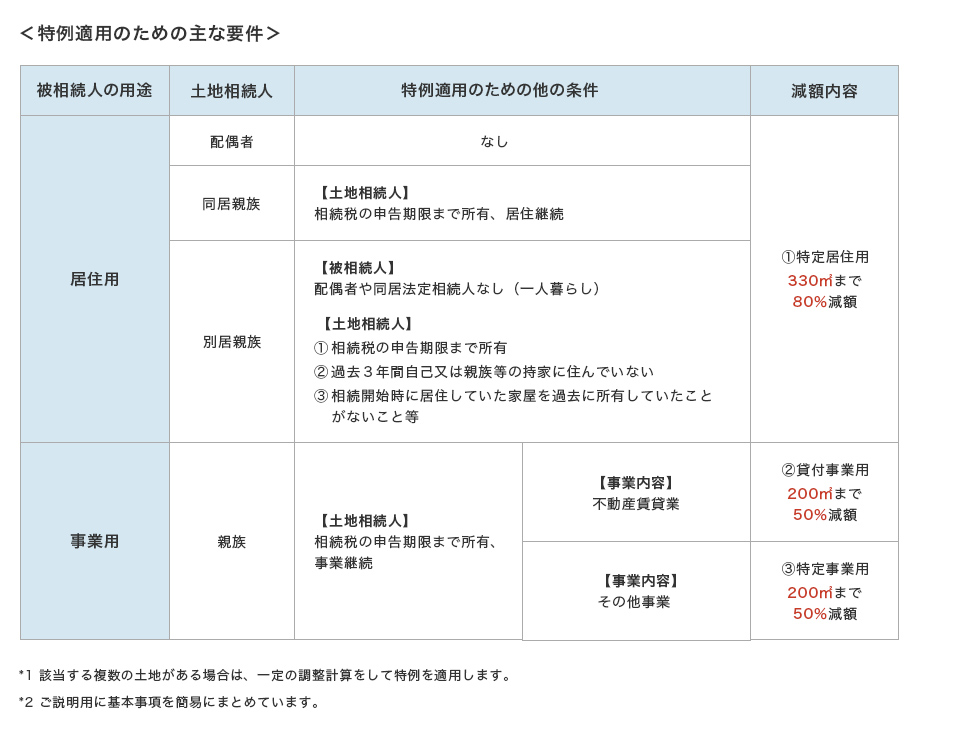

●小規模宅地等の減額

居住用の自宅の土地や事業用の土地は、「小規模宅地等の減額」により一定部分まで最大80%土地評価を減額することができます。

例えば通常の相続税評価額で1億円の土地も小規模宅地等の減額の適用があると次のように2,000万円まで評価を減額できます。

画像をクリックすると大きくなります

それでは2つの具体的な事例を考えてみましょう。

ポイント:「配偶者の税額軽減」の枠を最大限活用しない方がよい場合がある。

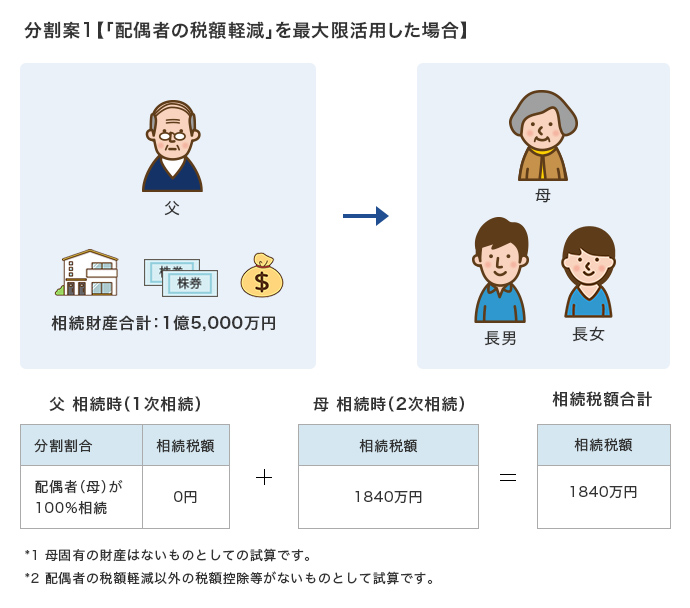

【事例1】

父の相続人は母・長男・長女。父の相続時に母が全部相続することにより税金はなかったが、その1年後に母が他界。母相続時の納税額は?

画像をクリックすると大きくなります

父相続時に母がすべて相続した場合は、「配偶者の税額軽減」の適用により相続税は0円となりましたが、母が父の財産をすべて引き継ぐことになります。相続税は相続財産が多くなればなるほど税率が10%~55%と高くなる構造です。母相続時に配偶者がいなければ「配偶者の税額軽減」の適用もないため、相続税の納税額が1,840万円となります。

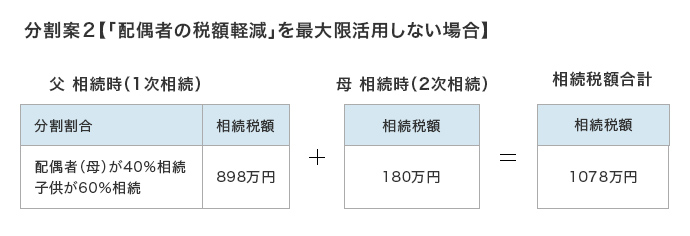

画像をクリックすると大きくなります

仮に父相続時に母が相続財産の40%を「配偶者の税額軽減」の適用の上、相続し、残り60%を子どもたちが相続する場合は、父相続時の相続税は898万円、母相続時の相続税は180万円、相続税の合計額は1,078万円となり、762万円もの相続税の差が生まれます。特に相続財産が多い場合は、2次相続も考慮した遺産分割が必要です。

ポイント:「小規模宅地等の減額」の適用要件を満たす相続人には、当該不動産を多く配分した方がよい。

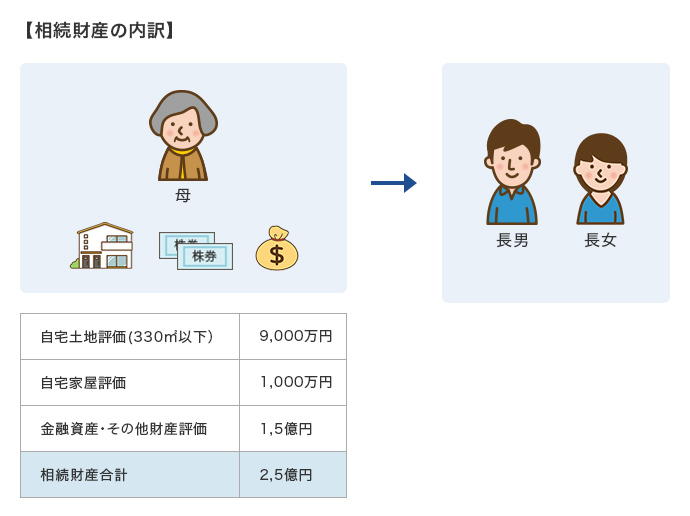

【事例2】

父は他界しており母に相続発生。長男は母と同居しており、長女は結婚して夫の持ち家に居住してる。母相続時の納税額は?

画像をクリックすると大きくなります

|

分割案1:平等に相続 |

分割案2:長男が不動産を相続 |

| 相続財産内訳 |

合計 |

長男 |

長女 |

長男 |

長女 |

| 自宅土地評価額 |

9,000万円 |

4,500万円 |

4,500万円 |

9,000万円 |

0円 |

| 自宅家屋評価額 |

1,000万円 |

500万円 |

500万円 |

1,000万円 |

0円 |

| 金融資産その他財産 |

15,000万円 |

7,500万円 |

7,500万円 |

2,500万円 |

12,500万円 |

| 相続財産合計額 |

2.5億円 |

1.25億円 |

1.25億円 |

1.25億円 |

1.25億円 |

| 小規模宅地等減額金額 |

3,600万円 |

7,200万円 |

| 相続税 |

3,760万円 |

2,680万円 |

【分割案1】のとおり、長男および長女がすべての相続財産を均等に1/2ずつ相続すると自宅土地の小規模宅地等の減額特例は長男分の9,000万円×1/2×80%=3,600万円の評価減額となりますが、【分割案2】のとおり、自宅をすべて長男に相続させる遺産分割にすると9,000万円×80%=7,200万円の評価減となり、上記の相続税の差が生じます。小規模宅地等の減額は評価減のインパクトが大きく、適用可能者ができるだけ相続することにより相続税を減少させることができます。小規模宅地等の減額をうまく活用できていない遺言を作成されている場合は見直してみてはいかがでしょうか。

なお、不動産のみの相続ですと納税資金が足りなくなることも想定されるため、相続する金融資産や相続人の固有の金融資産等で納税が可能となるような分割対策も必要でしょう。

また、小規模宅地等の減額は、居住用の土地の場合、相続税の申告期限(相続開始を知った日から10カ月)まで所有および居住継続が必要で売却等はできませんので注意が必要です。

ご紹介した2つの事例は、あくまでも簡易なシミュレーションです。特例の可否などの判断も必要なため税理士等の専門家に相談しながら税金の試算を行うのが良いでしょう。また、実際に相続が発生してからの分割ですと相続人間で揉めるケースも想定され、税金を上手に減少させる分割が難しいこともあります。生前からどのように分割するのか、また税金がどのようになるのかを財産を相続させる側および相続人間でできるだけ話合いを行っておくことも重要でしょう。

最終更新日:2026/5/15

作成日:2022/03/25

- 税理士法人

東京シティ税理士事務所

- 所長 代表税理士

- 村岡 清樹(むらおか せいき)

- (むらおか せいき)

村岡 清樹

資産税のプロフェッショナルでコンサルティング経験が豊富。不動産会社、ハウスメーカー、證券会社、新聞社等のセミナー、社員研修を数多く行う。アパート・マンションの税金対策・マイホームの税金・不動産の譲渡税金・相続税対策・土地の有効活用・不動産事業承継対策を得意とする。

- ※この資料は2026年4月1日現在の法令に基づいて作成しています。

- ※この資料では税法の規定を簡単な表現で説明しています。実際のお取引での税法上の適用の可否については、税理士・税務署等にご確認のうえ判断していただくようお願いいたします。

- ※監修:東京シティ税理士事務所