確定申告をしなかったらどうなる?

「加算税」や「延滞税」のペナルティのル-ル

メディアなどで脱税の報道が話題となったりしますが、税金のペナルティはあるのでしょうか。本来申告納付しなければいけない税額について無申告の場合や少なく申告していた場合には、本来払うべきであった税額だけでなく、加算税と呼ばれるペナルティ的な追加の税金と、延滞税と呼ばれる利息的な性格の追加の税金が生じることになるのです。今回は、この「加算税」と「延滞税」について解説します。

附帯税とは?

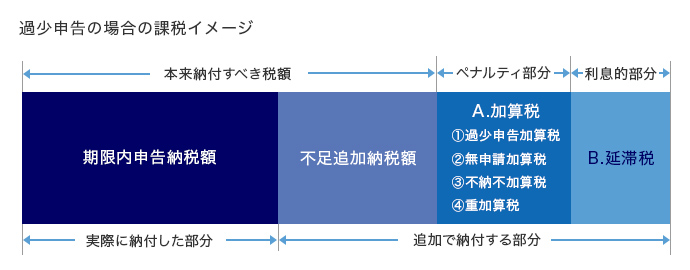

「附帯税」とは、本税以外の加算税(①過少申告加算税、②無申告加算税、③不納付加算税、④重加算税)、延滞税、利子税、の総称をいいます。それぞれの種類によって算出方法は異なります。「A加算税」、「B延滞税」は、税務調査などにより本税を追徴課税された場合などに、付加的に課される税金であり、申告納税制度の定着と発展を図るためのものとなります。

画像をクリックすると大きくなります

【A.加算税の概要】

①過少申告加算税とは、期限内申告をしたが、正しい納税額よりも少ない金額を申告していた時にペナルティとして追加で加算される税金です。本来納めるべき税金との差額に税率をかけて追加で納める過少申告加算税が計算されます。

②無申告加算税とは、確定申告の期限内に申告しなかったペナルティとして追加で加算される税金です。そもそも申告自体をしていないということは、過少に申告する以前の問題ですので税率も高くなっています。

③不納付加算税とは、源泉所得税を納期限までに納付しなかった場合に課される税金です。

役員報酬や従業員に給料を支払っている会社や個人事業主は、給料から所得税(源泉所得税)を天引きし、支払い月の翌月10日までに納付しなければなりません。なお、従業員が常時10人未満の場合には、年2回(7月10日、1月20日)にまとめて納付することができる「納期の特例」制度があります。この源泉所得税の納付が1日でも遅れてしまった場合は、不納付加算税が追加でかかってしまいます。

④重加算税とは、所得を意図的に隠蔽して低く申告したり架空の経費を水増しした場合などに課される税金です。故意に納税額を減らそうとしている人に対して課される追徴税なので税率も高くなっています。

| 名称 |

課税割合

(増差本税に対して) |

課税要件 |

不適用・軽減・加重 |

| ①過少申告加算税 |

10% |

期限内に申告したが、申告納税額が本来の納税額より少ない場合 |

税務調査の通知前に自主的に修正申告書を提出すれば課されない |

※期限内申告税額と50万円の

いずれか多い金額を超える部分 |

| 15% |

| ②無申告加算税 |

~50万円 |

15% |

税務署から指摘されて期限後申告と納付をした場合 |

税務調査の通知前に自主的に期限後申告書の提出と納税をすれば課税割合は5% |

| 50万円~300万円 |

20% |

| 300万円~ |

30% |

| ③不納付加算税 |

10% |

源泉徴収した所得税を法定納期限までに納付しなかった場合 |

税務署から指摘される前に納税すれば課税割合は5% |

| ④重加算税 |

(過少申告加算税・不納付加算税に代えて) |

仮装隠蔽があった場合 |

過去5年以内に無申告加算税又は重加算税を課されたことがあるときはプラス10% |

| 35% |

| (無申告加算税に代えて) |

| 40% |

- (※)説明の簡便化のため概要のみを記載しています。

- (※)増差本税とは、本来、納税すべき額とすでに申告した税との差額。申告をしていなかった場合は、全額が増差本税となります。

※①過少申告加算税の計算例

例1)期限内申告税額が30万円、修正申告により追加で支払った税額が70万円の場合

期限内申告税額30万円<50万円のため、50万円を使って判定

50万円×10%+(70万円-50万円)×15%=8万円(過少申告加算税)

例2)期限内申告税額が70万円、修正申告により追加で支払った税額が100万円の場合

期限内申告税額70万円>50万円のため、70万円を使って判定

70万円×10%+(100万円-70万円)×15%=11.5万円(過少申告加算税)

※②無申告加算税の計算例

例3)税務署から指摘されて、期限後、期限内申告税額であった200万円を支払った場合

50万円×15%+(200万円-50万円)×20%=37.5万円(無申告加算税)

【B.延滞税の概要】

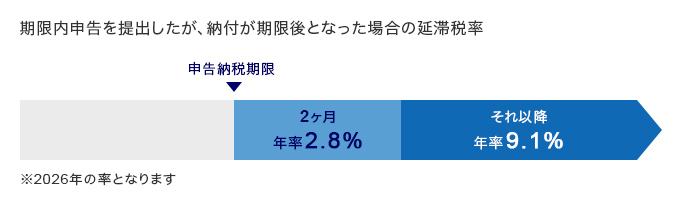

延滞税とは、決められた納税期限までに税金を納めていない時に発生する追加の税金で、原則として法定納期限の翌日から納付する日までの日数に応じて、利息に相当する延滞税が課されます。

2026年については、申告納期期限から2ヵ月以内は年率2.8%、それを過ぎた期間については年率9.1%の延滞税が課されます。

画像をクリックすると大きくなります

税務署からの「お尋ね」

不動産の購入や売却、相続において、所得計算の間違いなどがあった場合に税務署から「お尋ね」がくることがあります。通常は書面か電話で問い合わせてきますが、「お尋ね」の内容は様々です。

不動産取引については、税務署は不動産登記簿などで売却者・購入者を把握していますので、資金の出所や贈与がなかったかの確認や、売却益が出て申告納税が必要となりそうな方に「お尋ね」の書面が送られてきます。「お尋ね」は、行政指導として納税者に送ってくるものなので、仮に期限後に当初申告の税金の申告漏れなどがあっても自主的に修正申告すれば延滞税は課されますが、加算税は原則として課されない扱いとなっています。なお、該当するすべての方に「お尋ね」が送られてくるというものではなく、たとえば不動産の売却損で申告不要の方にも送られてきます。回答について不安な場合は、税理士などの専門家に相談して回答することも良いでしょう。

悪質な所得・財産隠しと判断される場合は厳しい追徴課税

相続税や所得税、法人税などの税務調査により追徴税額が発生する場合は加算税や延滞税が課されます。2019年の相続税申告に関する実地調査件数のうち約85%が追徴課税され、重加算税の対象となった割合は実地調査件数全体の約15%にものぼります。無申告で、かつ、証拠記録を隠すなど仮装・隠蔽の不正事実があった場合には40%増で納税することになってしまいます。

申告する必要があるのに申告しなかった場合には、多額のペナルティが課されます。正しく期限までに申告と納税を行いましょう。

最終更新日:2026/5/15

作成日:2022/02/24

- 税理士法人

東京シティ税理士事務所

- 所長 代表税理士

- 村岡 清樹(むらおか せいき)

- (むらおか せいき)

村岡 清樹

資産税のプロフェッショナルでコンサルティング経験が豊富。不動産会社、ハウスメーカー、證券会社、新聞社等のセミナー、社員研修を数多く行う。アパート・マンションの税金対策・マイホームの税金・不動産の譲渡税金・相続税対策・土地の有効活用・不動産事業承継対策を得意とする。

- ※この資料は2026年4月1日現在の法令に基づいて作成しています。

- ※この資料では税法の規定を簡単な表現で説明しています。実際のお取引での税法上の適用の可否については、税理士・税務署等にご確認のうえ判断していただくようお願いいたします。

- ※監修:東京シティ税理士事務所