消費税の課税事業者になった場合、消費税の納税額はどのように決まるのでしょうか。

消費税は、商品を買ったりサービスを受けたときに、その対価の10%(一定の食料品は8%)を消費者が負担する間接税です。消費税は、生産や流通のそれぞれの段階で、商品や製品が販売される都度、その販売価格に対してかかります。課税事業者は受け取った消費税から、支払った消費税を控除(仕入税額控除)して差額を納税します。

消費税の納税額 =

課税売上にかかる消費税 - 課税仕入にかかる消費税

インボイス制度が2023年度から導入されます

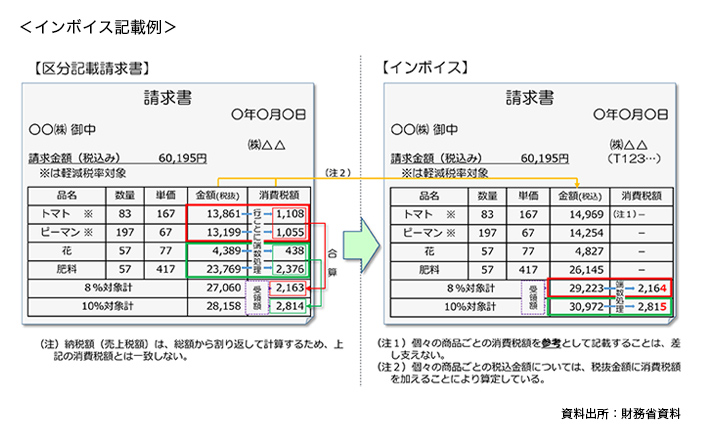

2023年10月1日から消費税の仕入税額控除の方式として適格請求書保存方式(インボイス制度)が導入されます。適格請求書とは、「売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段」であり、一定の事項が記載された請求書や納品書その他これらに類する書類をいいます。

画像をクリックすると大きくなります

【適格請求書の記載事項】

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率対象品目の場合はその旨)

④税率ごとに区分した対価の額及び適用税率

⑤消費税額等

⑥交付を受ける事業者の氏名又は名称

適格請求書発行事業者の登録

2023年10月1日から登録事業者になる場合は、2021年10月1日から2023年3月31日までに登録申請書の提出が必要です。

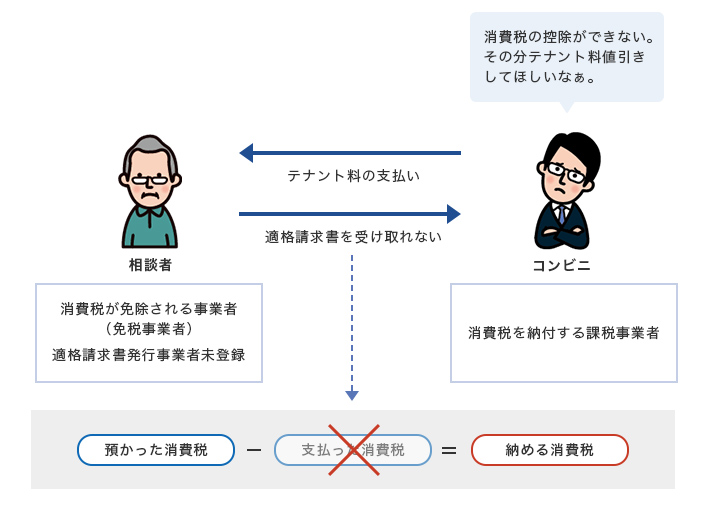

賃貸事業を考えている相談者にも影響あり

インボイス制度は、消費税の納税義務のある課税事業者は仕入れ先から適格請求書の発行を受けなければ、課税仕入にかかる消費税の控除(仕入税額控除)ができなくなり、納付額が増加するという特徴があります。賃料で考えると、支払側が消費税の控除が出来ない分の値引きを要求してくることも想定されます。

免税事業者では適格請求書を発行できないので、相談者が、コンビニに賃貸する事業のケースでは、コンビニからテナント料の値引き要求がある可能性があるということです。

画像をクリックすると大きくなります

今回は割愛しますが、むりやりに適格請求書発行事業者になるとデメリットになる場合があることや、下記のとおり経過措置があるなど、適格請求書発行事業者になるか否かは、難しい問題です。まだ、インボイス制度導入まで時間はありますが、税理士等に相談して検討するようにしましょう。

経過措置

◆2023年10月1日~2026年9月30日

免税事業者からの課税仕入れにかかる消費税の80%相当額が仕入れ税額控除の対象となります。

◆2026年10月1日~2029年9月30日

免税事業者からの課税仕入れにかかる消費税の50%相当額が仕入れ税額控除の対象となります。