元手が同じなら、より有効的に活用したいと思いませんか?

そもそも、レバレッジ効果とは「テコの原理」のことです。つまり、小さい力で大きな効果をもたらすという意味で、不動産投資に置きかえると「小さい資金で投資効果を上げ、さらに収益性を高める」ということになります。具体的には、自己資金と借入金を併用することで、見た目の利回り以上の収益を得ることができるというものです。

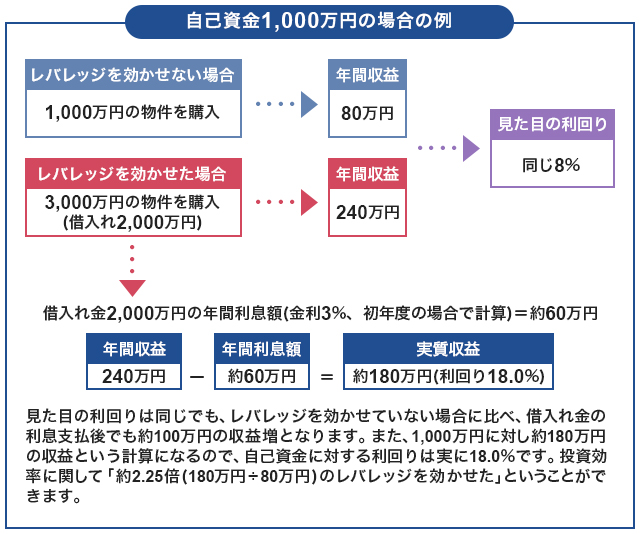

例えば、1000万円の自己資金があったとします。その1000万円で、年間80万円の家賃収益が見込める投資用不動産を購入したとすると、利回りは8%です。しかし、1000万円を頭金として、年間240万円の家賃収益が見込める3000万円の物件(借入れ2000万円)を購入したとしましょう。「見た目の利回り」は同じく8%ですが、収益は3倍に跳ね上がっています。これが、「レバレッジ効果」といわれるもので、より積極的な不動産投資の考え方です。

「逆レバレッジ」に注意

より投資効率を上げていくために有効的なレバレッジ効果ですが、注意しないといけないこともあります。それが「逆レバレッジ」と呼ばれるものです。例えば、上記と同じ条件(1000万円の自己資金で、2000万円を借入れる)で投資用不動産を購入したとします。その状態で、借入れ金利が変動し8.5%まで上昇したとすると、年間の利払い金額は約170万円となり、実質収益は約70万円となります。ということは「借入れをせず自己資金のみで運用し、年間80万円の収益を得ていたほうが効率が良かった」という状態になってしまいます。この場合、銀行からの借入金の返済は他の収入や貯蓄から捻出しなければならず、最悪の場合返済ができなくなることもあります。

どの程度のレバレッジ効果が期待できるのか考え、借入れ金額とローンの種類、金利の動向には注意が必要です。

- (注)上記はあくまでも一例です。実際の金利、返済額の詳細等については金融機関にお問い合せください。

この記事の重要語句

この記事の重要語句