不動産を売却する時には、さまざまな税金がかかってきます。例えば、売却金額が購入価格を上回り喜んでいても、その差額(売却益)には所得税や住民税が一般的にかかります。ただし、売却益が発生した場合でも、対象がマイホーム(自己居住用住宅)なら一定の要件を満たせば控除が受けられるなど、知っていれば得をする制度もあります。

不動産売却時には、税金に関する知識やルールの理解が欠かせません。売却時にかかる税金について個別に見ていきましょう。

特例によって売却損が繰り越せる

さて、これまでは売却時に利益が出た場合の税金について説明してきましたが、前述の計算式によると損失が生じるケースもあることでしょう。この場合、所得税や住民税がかからないのは当然ですが、その損失額を他の土地や建物の譲渡所得から控除することができます。ただし、控除をしてもなお控除しきれない損失の金額は、事業所得や給与所得など他の所得と損益通算することはできないというのが原則です。

ただし、これについても2つの特例が設けられています。1つ目が「マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例」です。マイホーム(旧居宅)を売却して、新たにマイホーム(新居宅)を購入した場合に、旧居宅の譲渡による損失(譲渡損失)が生じたときは、一定の要件を満たすものに限り、その譲渡損失をその年の給与所得や事業所得など他の所得から控除(損益通算)することができるという特例です。さらに、損益通算を行っても控除しきれなかった譲渡損失は、譲渡の年の翌年以後3 年内に繰り越して控除(繰越控除)することができます。

特例を受けるための主な条件

- 自己居住用の住宅を譲渡すること。以前に住んでいた自己居住用住宅の場合には、住まなくなった日から3年目の12月31日までに譲渡すること。また、親族等への譲渡は除かれる。

- 譲渡の年の1月1日における所有期間が5年を超える資産(旧居宅)で日本国内にあるものの譲渡であること。

- 譲渡の年の前年の1月1日から売却の年の翌年12月31日までの間に、日本国内にある資産(新居宅)で家屋の床面積が50平方メートル以上であるものを取得すること。

- 買換資産(新居宅)を取得した年の翌年12月31日までの間に居住の用に供することまたは供する見込みであること。

- 買換資産(新居宅)を取得した年の12月31日において買換資産について償還期間10年以上の住宅ローンを有すること。

もう1つが、「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」です。住宅ローンのあるマイホームを住宅ローンの残高を下回る価額で売却して損失(譲渡損失)が生じたときは、一定の要件を満たすものに限り、その譲渡損失をその年の給与所得や事業所得など他の所得から控除(損益通算)することができます。さらに損益通算を行っても控除しきれなかった譲渡損失は、譲渡の年の翌年以後3年内に繰り越して控除(繰越控除)することができます。特例は、新たなマイホーム(買換資産)を取得しない場合であっても適用することができます。

特例を受けるための主な条件

- 自己居住用の住宅を譲渡すること。なお、以前に住んでいた自己居住用住宅の場合には、住まなくなった日から3年目の12月31日までに譲渡すること。また、親族等への譲渡は除かれる。

- 譲渡の年の1月1日における所有期間が5年を超える自己居住用住宅で日本国内にあるものの譲渡であること。

- 譲渡した自己居住用住宅の売買契約日の前日において、償還期間10年以上の住宅ローンの残高があること。譲渡価額が住宅ローンの残高を下回っていること。

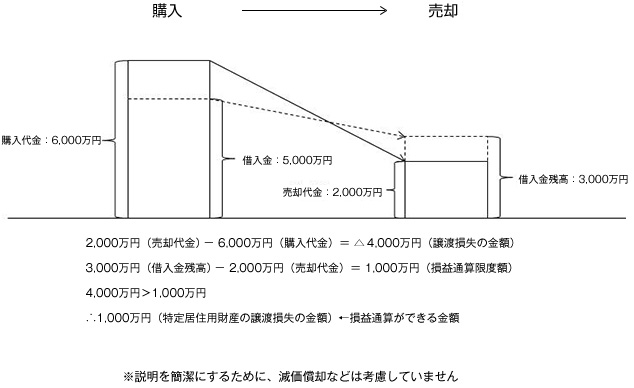

「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」の損益通算イメージ

出典:国税庁ホームページ

相続した不動産を売却する場合は?

以上、売却益や売却損についての税金を解説してきましたが、それを計算するためには取得価格や取得に関する費用が分からなくてはなりません。しかし、最近、増加している親の実家などを相続して売却する場合、自分が購入したわけではないので契約書が見つからず価格が明確ではないケース、さらには、先祖伝来の家で取得時期すらも不明といったケースが少なくありません。

以上、売却益や売却損についての税金を解説してきましたが、それを計算するためには取得価格や取得に関する費用が分からなくてはなりません。しかし、最近、増加している親の実家などを相続して売却する場合、自分が購入したわけではないので契約書が見つからず価格が明確ではないケース、さらには、先祖伝来の家で取得時期すらも不明といったケースが少なくありません。

こうした場合、「概算取得費」として譲渡収入金額の5%を取得費とすることができます。仮に、取得費が不明な土地建物を3,000万円で売却した場合は、売却金額の5%相当額の150万円を取得費と見なすということです。

ただし、1990年代のバブル期に購入したことが分かっているような場合は、それより高額な可能性が非常に高いでしょう。そうした場合は、契約書や領収書等以外にも実際の購入価額を証明できるものがあれば、実額で計算することができる可能性があります。購入価格を証明できる書類としては、例えば住宅ローンの契約書や、ローンの支払いを示す通帳といったものが考えられます。これらを用意したうえで購入時の状況説明と契約書類等の紛失理由を書いた「申述書」を確定申告書に添付し、税務署に信憑性があると見なされれば申告は認められます。つまり、取得費が増えて譲渡益を減らすことが可能になるということです。

不動産の売却では、所有期間の長期と短期で税率が大きく変わります。相続に関連する売却の場合、所有期間は、被相続人(=前所有者)がその不動産を所有していた期間を引き継げます。これにより相続によって取得したのが5年以内であっても、前所有者の所有期間を合算するため長期譲渡所得とみなされるケースがあります。