住宅ローンで一番の関心事といえば、どれだけ返済額を少なくできるかです。そのために重要なのは少しでも低い金利で借りること。金利とは、借入残高に対する利息の割合を決める数値です。小さいほど利息は少なくなるので、元本分と利息分で構成される返済額は少なく済みます。

金利は金融情勢や景気などによって変動します。現在は史上空前の低金利ですから、金融機関も住宅ローンの金利をかなり低く設定しています。金利設定は金融機関の裁量次第ですから、少しでも金利が低い有利な住宅ローンを探すことが大切です。

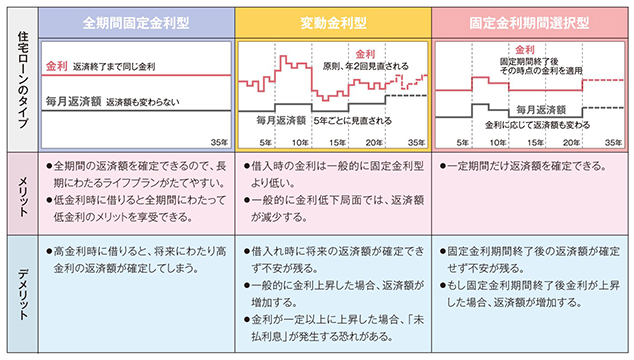

住宅ローンの金利を考える際のポイントは2つあります。1つは金利水準で、これは少しでも低いほうがいいことはいうまでもありません。もう1つは金利の決め方です。これには大きく分けて3つのタイプがあります。全期間固定型、変動型、固定金利期間選択型です。

全期間固定型とは、借り入れ時点の金利が返済期間中ずっと適用され続けるものです。金利は変わりませんから、返済計画を立てやすく、安定性に富むのが最大の特徴です。

変動型は、金融情勢や景気などにより返済期間中に金利も上がったり下がったりするタイプです。金利が借り入れ時点よりも下がれば返済額は減りますが、金利が上がれば返済額は増えます。

固定金利期間選択型はこの両者の中間タイプ。借り入れ当初の一定期間は固定金利が適用された上で、期間終了時にその先の金利タイプを固定か変動かを選択するタイプです。

固定と変動の金利差で返済総額はどのくらい違うのか

これらのどれを選ぶべきは非常に迷うところです。安定面では全期間固定型が魅力ですが金利は変動型の方が低く設定されているからです。金利は低い順に変動→固定金利期間選択→全期間固定です。これは金利変動のリスクを誰が負っているのかによるものです。変動型は借り手が金利変動のリスクを負います。全期間固定型は貸し手がリスクを負います。固定金利期間選択型はその中間というわけです。

これらのどれを選ぶべきは非常に迷うところです。安定面では全期間固定型が魅力ですが金利は変動型の方が低く設定されているからです。金利は低い順に変動→固定金利期間選択→全期間固定です。これは金利変動のリスクを誰が負っているのかによるものです。変動型は借り手が金利変動のリスクを負います。全期間固定型は貸し手がリスクを負います。固定金利期間選択型はその中間というわけです。

適用金利の差が、返済額にどの程度響いてくるのか試算してみましょう。

【試算条件】

- 物件価格4000万円

- 自己資金800万円

- 借入額3200万円

- 返済期間30年

- 適用金利 全期間固定型1.10%、変動型0.625%

- 元利均等返済 6ヵ月毎の増額返済なし

全期間固定型を選んだ場合

毎月返済額 10万4399円

返済総額 3758万3640円

変動型を選んで金利変動がない場合

毎月返済額 9万7504円

返済総額 3510万1440円

※試算結果はあくまでも参考値であり、実際にお借り入れされる場合の結果とは異なる場合があります。

全期間固定型と変動型では、毎月返済額で約7千円、返済総額では約250万円の差が生じます。金利変動リスクはあるが、低金利が続けば返済総額は大幅に安くなる。全期間固定型を選ぶか、変動型を選ぶかは、将来の金利動向をどう予測するかがポイントです。

固定型と変動型の中間タイプも

固定金利期間選択型は、全期間固定型と変動型を組み合わせたタイプです。借り入れ当初の一定期間はまず固定金利を適用した上で、期間終了時にその先の金利タイプを固定か変動かを選択するタイプです。

最近はほかの方法で固定型と変動型を組み合わせるタイプも登場しています。例えば借入額の半分を固定金利で、残る半分を変動金利でというようなローンです。金利変動のリスクを抑えながら、金利水準の低さのメリットも取り入れる発想です。住宅ローンの金利や設計は取扱金融機関によって異なります。どんなタイプがいいのか、慎重に検討しましょう。