住宅の購入資金は手持ちの自己資金と住宅ローンなどの借入金に大きく分けることができます。自己資金をどれだけ確保できるか、どれだけローンを借り入れるかの両面で住宅購入に際しての資金計画を考えることになります。ローンに関しては「住宅ローン、いくら借りる? どこで借りる?」などで詳しく説明していますから、ここでは自己資金について解説します。

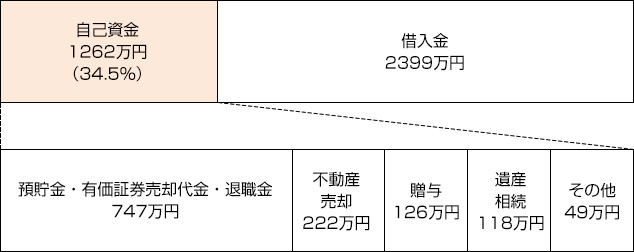

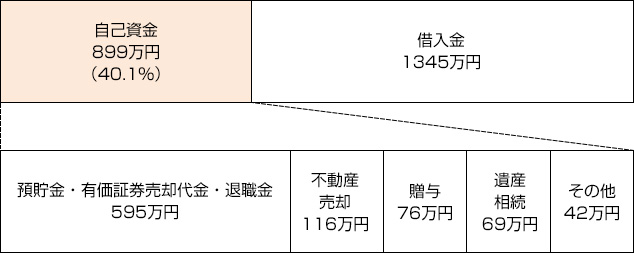

最新の統計である2014年度の住宅市場動向調査(国土交通省、2016年3月26日公表)のデータを見てみましょう。住宅購入者の購入資金の内訳を見ると、総予算の過半を借入金で賄っていて、自己資金は3~4割程度になっています。借入金が多いとローン返済の負担が重くなるので、自己資金の確保は大切です。

(図1-1)三大都市圏における分譲住宅購入資金の内訳

(図1-2)三大都市圏における中古住宅購入資金の内訳

出典:「2014年度住宅市場動向調査」(国土交通省)

贈与の非課税制度を活用して現金資産を確保する

手持ちの住宅取得資金が少ない場合、ローン以外の資金確保手段としては、両親などから援助してもらう方法が考えられます。援助の形態として贈与以外に「借りる」「共有名義」という方法もあります。ただし「借りる」ということでは、最終的に返済することが必要です。「共有名義」にした場合、相続時に名義変更などの問題が生じます。

手持ちの住宅取得資金が少ない場合、ローン以外の資金確保手段としては、両親などから援助してもらう方法が考えられます。援助の形態として贈与以外に「借りる」「共有名義」という方法もあります。ただし「借りる」ということでは、最終的に返済することが必要です。「共有名義」にした場合、相続時に名義変更などの問題が生じます。

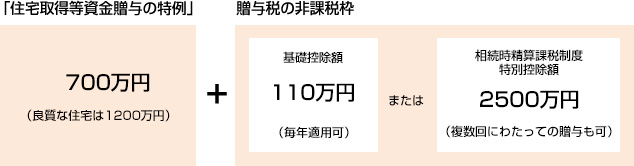

贈与についてはこうした面倒はありませんが、「贈与税」に注意を払わなくてはならないことがハードルでした。しかし、この点は、現在、国が住宅取得促進策として特例を設けています。つまり、贈与の活用は今がチャンスなのです。

住宅購入の際の贈与としては、今述べた「住宅取得等資金贈与の特例」以外に、一般的な贈与税の非課税枠を使う方法もあります。両者を併用すれば、頭金とローン両面で資金の確保が楽になるでしょう。両者を併用した場合の非課税最大限度額の大枠は以下の図のようになります。それぞれ説明しましょう。

贈与税の非課税限度枠の活用方法

通常の贈与方法には、贈与の受け方が複数年にまたがる「暦年課税方式」と、一度に高額の贈与を受けられる「相続時精算課税制度」の2つの方法が検討できます。

通常の贈与方法には、贈与の受け方が複数年にまたがる「暦年課税方式」と、一度に高額の贈与を受けられる「相続時精算課税制度」の2つの方法が検討できます。

暦年課税方式とは、1年間に受けた贈与について年単位でまとめて課税される方式です。110万円の基礎控除が設定されているため、1年間に110万円までの贈与であれば贈与税がかかりません。住宅購入後に毎年110万円の贈与を受けて住宅ローンの支払い等に充てたり、数年後のマイホーム取得を目指して頭金など自己資金を増やすこと等に使えます。

110万円を超えた分については贈与額に応じて10~55%の高額な贈与税がかかりますが、2015年から贈与を受ける方が20歳以上(その年の1月1日現在)で、かつ父母や祖父母など、直系尊属からの贈与については、「特例贈与財産」として特例税率が適用されることになりました。税率が低く抑えられているため、贈与税を多少支払っても早めに親から子への資産移転を行うといった選択肢も考えられます。

贈与税(暦年課税)の税額計算方法

※税額=基礎控除後の課税価格×税率−控除額

| 基礎控除後の課税価額 |

一般贈与財産用 |

特例贈与財産用 |

| 一般税率 |

控除額 |

特例税率 |

控除額 |

| 200万円以下 |

10% |

なし |

10% |

なし |

| 200万円超~300万円以下 |

15% |

10万円 |

15% |

10万円 |

| 300万円超~400万円以下 |

20% |

25万円 |

| 400万円超~600万円以下 |

30% |

65万円 |

20% |

30万円 |

| 600万円超~1000万円以下 |

40% |

125万円 |

30% |

90万円 |

| 1000万円超~1500万円以下 |

45% |

175万円 |

40% |

190万円 |

| 1500万円超~3000万円以下 |

50% |

250万円 |

45% |

265万円 |

| 3000万円超~4500万円以下 |

55% |

400万円 |

50% |

415万円 |

| 4500万円超 |

55% |

640万円 |

一方、相続時精算課税制度とは、一定の直系親族間の贈与にのみ認められた特例制度で最大のメリットは、2500万円というまとまった控除額が設定されていること。つまり一度に最大2500万円まで非課税で贈与を受けられ、まとまった生前贈与の方法として有効です。

この制度が使える条件として、贈与者が60歳以上の親または祖父母であること、また受贈者(贈与を受ける人)が贈与者の推定相続人である20歳以上の子または孫であることが必要です。ただし、贈与の目的が一定の要件を満たす住宅取得資金であり、かつ親から子への贈与の場合、60歳以上という年齢制限がなくなります。

相続時精算課税制度の税率と控除額

※特別控除額2500万円を超えた部分に対してかかります。

この相続時精算課税を選択した場合、同じ贈与者からの以後の贈与は暦年課税を使えません。つまり、年間110万円の非課税贈与枠がなくなるということです。また、贈与者が亡くなった時の相続税の計算上、相続財産の価額に相続時精算課税を適用した贈与財産の価額(贈与時の価額)を加算して相続税額を計算します。その際、既に支払った贈与税相当額を相続税額から控除します。なお、控除しきれない金額は還付を受けることができます。

手持ちの現金資産を残しておくことも大切

以上、自己資金の確保について、贈与の有効活用を説明してきました。このように、贈与を上手に活用すべきなのは、手持ちの現金資産はある程度余裕をもって残しておくべきだからです。住宅を購入するとさまざまな費用が発生します。その支払いのために手元にキャッシュを残しておくことも大切です。

以上、自己資金の確保について、贈与の有効活用を説明してきました。このように、贈与を上手に活用すべきなのは、手持ちの現金資産はある程度余裕をもって残しておくべきだからです。住宅を購入するとさまざまな費用が発生します。その支払いのために手元にキャッシュを残しておくことも大切です。

購入後の費用として、住宅ローンの返済額にばかり気を取られがちですが、持ち家になると賃貸住宅と違い、維持管理や税金など、購入後もさまざまな出費があります。中古マンションを例に取ると、管理費や修繕積立金を毎月コンスタントに支払っていかなくてはなりません。固定資産税や都市計画税など、年ごとにかかる税金もあります。ライフスタイルや家族構成の変化等によって、室内のリフォームも必要になってくることでしょう。戸建て住宅の場合、屋根や外壁など構造部のメンテナンスも欠かせません。加えて、当然月々の生活費もかかります。

マンション購入後に必要な費用例

| 項目 |

内容 |

備考 |

| 住宅ローン |

住宅購入代金の住宅ローン返済分 |

月払いまたはボーナス併用払い |

| 管理費・修繕積立金等 |

マンション共用部分の維持管理費用 |

月払いが一般的 |

| 税金 |

固定資産税・都市計画税 |

納付期限は年4回 |

| 維持管理費用 |

室内専有部分の修繕費

リフォーム費用 |

必要に応じて実施 |

いざという時のために一定額の現金や預貯金を残しておくのは住宅購入におけるセオリーです。ローン借入額を少なくしたいからといって、手持ちのキャッシュのほとんどを購入時に使うべきではありません。史上最低金利時代の現在、住宅ローンを上手に使うのも賢い住宅購入テクニックです。新しい住宅での楽しい生活のために、ゆとりを持った資金計画を立案しましょう。